Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

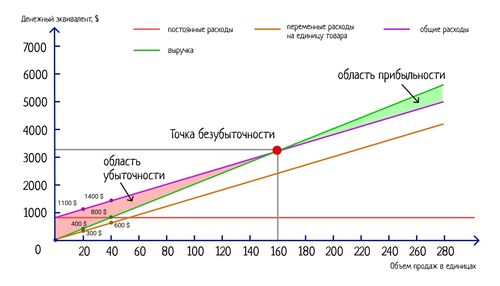

Расчет точки безубыточности деятельности склада

Определение точки безубыточности

Точка безубыточности (или точка безубыточности) – это тот объем продаж, при котором общие издержки равны выручке от реализации товаров или услуг. Другими словами, это точка, при которой предприятие не терпит убытков и не получает прибыли.

Для склада определение точки безубыточности является критически важным, поскольку позволяет оценить минимальный объем продаж, необходимый для покрытия всех издержек, связанных с его функционированием.

Для расчета точки безубыточности необходимо учесть следующие основные элементы:

- Постоянные издержки: Это издержки, которые остаются неизменными независимо от объема производства или продаж. К постоянным издержкам склада могут относиться арендная плата, заработная плата персонала, амортизация оборудования и т.д. Эти издержки не зависят от количества товаров, хранящихся на складе или реализуемых с него.

- Переменные издержки: Это издержки, которые изменяются пропорционально объему производства или продаж. К переменным издержкам склада могут относиться затраты на упаковку, складскую логистику, комиссионные и т.д. Эти издержки возникают только при реализации товаров и напрямую зависят от объема продаж.

- Выручка от продаж: Это сумма денег, полученная от реализации товаров или услуг. Она определяется как произведение количества проданных единиц товара на их цену.

Расчет точки безубыточности основан на следующей формуле:

Точка безубыточности = Постоянные издержки / (Цена за единицу - Переменные издержки за единицу)

Применительно к деятельности склада, данная формула позволяет определить, сколько товаров необходимо продать, чтобы покрыть все постоянные и переменные издержки, и не получить убытков.

Важно отметить, что точка безубыточности не является целью самой по себе, а скорее инструментом для принятия решений. Зная этот показатель, менеджеры склада могут анализировать текущую ситуацию и принимать решения, направленные на увеличение прибыли и эффективности деятельности.

Таким образом, расчет точки безубыточности является важным этапом планирования и управления деятельностью склада, позволяя определить минимальный объем продаж для обеспечения устойчивости бизнеса и достижения желаемого уровня прибыли.

Значение точки безубыточности для складской деятельности

Точка безубыточности - это ключевой показатель для любого бизнеса, включая складскую деятельность. Она определяет объем продаж, необходимый для покрытия всех затрат и достижения нулевой прибыли. В контексте складской деятельности точка безубыточности становится важным инструментом для планирования, принятия решений и управления финансовыми потоками.

1. Определение точки безубыточности:

Точка безубыточности (или break-even point) - это уровень продаж, при котором общая выручка равна общим затратам. Иными словами, это момент, когда доход от продажи товаров или услуг покрывает все переменные и постоянные издержки производства или предоставления услуги.

2. Расчет точки безубыточности:

Для складской деятельности расчет точки безубыточности может быть осуществлен путем учета всех переменных и постоянных затрат, связанных с операциями склада. Переменные затраты могут включать в себя расходы на хранение, упаковку, транспортировку и обработку товаров. Постоянные затраты включают в себя арендную плату за склад, заработную плату сотрудников, страховку и прочие административные расходы.

3. Значение точки безубыточности для складской деятельности:

Точка безубыточности играет важную роль в управлении складской деятельностью и принятии стратегических решений. Вот почему:

3.1. Планирование объемов складских запасов:

Зная точку безубыточности, управляющие складом могут определить оптимальные объемы запасов, которые необходимо держать на складе, чтобы достичь этой точки. Слишком высокие запасы могут привести к излишним затратам на хранение и упаковку, тогда как недостаточные запасы могут привести к упущенным возможностям продаж.

3.2. Принятие решений о ценообразовании:

Анализ точки безубыточности помогает управляющим складом определить минимальную цену, которую необходимо установить на товары, чтобы покрыть все затраты и извлечь прибыль. Это позволяет принимать обоснованные решения о ценообразовании, учитывая конкурентные условия на рынке.

3.3. Управление операционными расходами:

Знание точки безубыточности помогает управляющим складом выявить наиболее затратные компоненты операций и сосредоточить усилия на оптимизации этих процессов. Это может включать в себя автоматизацию складских операций, сокращение издержек на транспортировку или пересмотр поставщиков.

3.4. Планирование финансовых потоков:

Зная точку безубыточности, управляющие складом могут более точно прогнозировать финансовые потоки и разрабатывать стратегии управления ликвидностью. Это помогает избежать финансовых кризисов и обеспечить стабильность бизнеса в долгосрочной перспективе.

3.5. Оценка эффективности стратегий управления запасами:

Анализ точки безубыточности позволяет управляющим складом оценить эффективность различных стратегий управления запасами, таких как JIT (Just-In-Time) или ABC-анализ. Опираясь на эту оценку, можно определить наиболее эффективные подходы к управлению запасами и оптимизации операций.

4. Заключение:

Точка безубыточности играет важную роль в управлении складской деятельностью, позволяя управляющим оптимизировать запасы, принимать обоснованные решения о ценообразовании, управлять операционными расходами, планировать финансовые потоки и оценивать эффективность стратегий управления запасами. Понимание этого показателя помогает сделать складскую деятельность более эффективной, конкурентоспособной и прибыльной.

Факторы, влияющие на точку безубыточности склада

Точка безубыточности склада представляет собой ключевой показатель эффективности складской деятельности. Она определяет объём продаж, необходимый для покрытия всех расходов и достижения нулевой прибыли. Важно учитывать различные факторы, которые могут влиять на этот показатель, чтобы разработать стратегию управления запасами и оптимизировать процессы хранения и отгрузки товаров.

1. Стоимость аренды и обслуживания склада

Одним из основных факторов, влияющих на точку безубыточности склада, является стоимость его содержания. Это включает в себя арендную плату за помещение, затраты на электроэнергию, отопление, водоснабжение, а также расходы на обслуживание и ремонт оборудования. Чем выше эти расходы, тем больше объём продаж требуется для окупаемости склада и достижения точки безубыточности.

2. Затраты на персонал

Зарплата сотрудников, занятых на складе, также существенно влияет на точку безубыточности. Это включает в себя затраты на заработную плату, налоги, страховку и другие социальные выплаты. Оптимизация процессов работы и рационализация трудозатрат могут помочь снизить эти расходы и сделать склад более эффективным.

3. Затраты на хранение и обработку товаров

Другим важным фактором являются затраты на хранение и обработку товаров. Это включает в себя расходы на упаковку, маркировку, сортировку, погрузку и выгрузку товаров. Чем больше разнообразных товаров хранится на складе и чем сложнее их обработка, тем выше эти расходы и тем больше объём продаж необходим для достижения точки безубыточности.

4. Уровень спроса на товары

Уровень спроса на товары также оказывает значительное влияние на точку безубыточности склада. Если спрос на товары высок, то склад может быстрее окупить свои затраты и достичь точки безубыточности. Однако низкий спрос может привести к накоплению запасов и увеличению затрат на их хранение, что усложняет достижение безубыточности.

5. Эффективность управления запасами

Эффективное управление запасами играет важную роль в определении точки безубыточности склада. Это включает в себя оптимизацию уровня запасов, минимизацию потерь от устаревания и порчи товаров, а также улучшение процессов прогнозирования спроса и планирования закупок. Чем эффективнее управляются запасы, тем быстрее склад может достичь точки безубыточности.

6. Ценообразование

Ценообразование также может оказывать существенное влияние на точку безубыточности склада. Высокие цены на товары могут позволить быстрее покрыть затраты на их хранение и достичь безубыточности, однако это может снизить конкурентоспособность товаров на рынке. Наоборот, низкие цены могут стимулировать спрос, но при этом могут оказаться недостаточными для покрытия всех расходов склада.

7. Экономические условия

Экономические условия также играют важную роль в определении точки безубыточности склада. Временные колебания в экономике, инфляция, курс валюты и другие факторы могут повлиять на цены товаров, уровень спроса, а также на операционные затраты склада. Понимание текущих экономических условий и их влияния на бизнес помогает более точно определить точку безубыточности и разработать стратегии её достижения.

В заключении, точка безубыточности склада зависит от множества факторов, включая операционные затраты, уровень спроса на товары, эффективность управления запасами и текущие экономические условия. Понимание и учёт этих факторов помогает разработать эффективную стратегию управления складом и достичь его безубыточности.

Методы расчета точки безубыточности для складской деятельности

Расчет точки безубыточности (TBE) является ключевым аспектом финансового планирования и анализа деятельности склада. Он позволяет определить минимальный объем продаж, необходимый для покрытия всех затрат и достижения нулевой прибыли. В контексте складской деятельности существует несколько методов расчета точки безубыточности, каждый из которых имеет свои особенности и применимость.

1. Метод валовой прибыли

Этот метод основывается на расчете валовой прибыли, которая является разницей между выручкой от продаж и переменными затратами. Переменные затраты включают затраты на закупку товаров, их хранение и доставку. Для расчета точки безубыточности по этому методу необходимо разделить постоянные затраты на валовую маржу (разницу между ценой продажи и переменными затратами). Полученный результат будет представлять собой объем продаж, необходимый для покрытия постоянных затрат и достижения нулевой прибыли.

2. Метод взвешенных затрат

Данный метод учитывает как постоянные, так и переменные затраты, распределяя их на единицу продукции. Сначала определяется средняя себестоимость единицы продукции, включающая как переменные, так и постоянные затраты. Затем, разделив постоянные затраты на разницу между ценой продажи и переменными затратами на единицу продукции, получаем объем продаж, необходимый для покрытия всех затрат.

3. Метод конечной точки безубыточности

Этот метод основывается на анализе динамики затрат и прибыли в процессе увеличения объема продаж. Сначала определяется точка безубыточности для первой единицы продукции. Затем анализируется, как изменяется прибыль при увеличении объема продаж. Конечная точка безубыточности достигается тогда, когда кривая прибыли пересекает ось абсцисс (ось объема продаж). Таким образом, этот метод учитывает не только статические, но и динамические аспекты деятельности склада.

4. Метод маржинального дохода

Метод маржинального дохода позволяет определить, какое количество продукции необходимо продать, чтобы покрыть как постоянные, так и переменные затраты, а также получить желаемую прибыль. Для этого вычисляется маржинальный доход, который представляет собой разницу между выручкой и переменными затратами. Далее, разделив постоянные затраты на маржинальный доход, получаем объем продаж, необходимый для достижения цели прибыли.

В заключении, выбор метода расчета точки безубыточности для складской деятельности зависит от специфики бизнеса, его целей и особенностей структуры затрат. Каждый из представленных методов имеет свои преимущества и недостатки, и важно выбрать наиболее подходящий в конкретной ситуации.

Применение точки безубыточности в управлении складом

Точка безубыточности (или точка безубыточности) – это важный инструмент в управлении складом, который позволяет определить объем продаж, необходимый для покрытия всех затрат и достижения нулевой прибыли. Применение точки безубыточности в управлении складом имеет решающее значение для бизнеса, поскольку это позволяет более эффективно планировать производственные и логистические процессы, минимизировать риски и принимать обоснованные стратегические решения.

Определение точки безубыточности

Прежде чем приступить к обсуждению применения точки безубыточности в управлении складом, важно понимать, как она определяется. Точка безубыточности выражается в количественном выражении (в единицах продукции или денежном эквиваленте) и представляет собой тот объем продаж, при котором общие доходы равны общим затратам. Это означает, что при достижении точки безубыточности компания не получает прибыли, но и не понесет убытков.

Для складского бизнеса точка безубыточности может быть рассчитана на основе различных параметров, таких как стоимость аренды склада, оплата труда сотрудников, затраты на обслуживание склада, страхование, амортизация оборудования и прочие непосредственные и косвенные издержки.

Применение точки безубыточности в управлении складом

1. Планирование запасов

Знание точки безубыточности позволяет управляющим складом более точно планировать запасы товаров. Приближение к точке безубыточности может служить сигналом к пересмотру стратегии закупок и складского управления. Если компания приближается к точке безубытычности, то это может свидетельствовать о необходимости сокращения запасов или реализации активных мер по увеличению объемов продаж.

2. Оптимизация складской инфраструктуры

Расчет точки безубыточности помогает оптимизировать структуру складской инфраструктуры. Например, если точка безубыточности достигается при небольших объемах продаж, возможно, стоит пересмотреть размер складского помещения или применить более эффективные методы складского хранения и комплектации товаров.

3. Управление ценами и скидками

Знание точки безубыточности также позволяет управлять ценовой политикой и предоставлением скидок более осознанно. Приближение к точке безубыточности может потребовать пересмотра ценовой стратегии или введения дополнительных условий для предоставления скидок, чтобы компенсировать потери прибыли.

4. Принятие стратегических решений

Наконец, точка безубыточности является важным инструментом для принятия стратегических решений в управлении складом. Руководствуясь данными о точке безубыточности, компания может определить целесообразность расширения или сокращения складской деятельности, внедрения новых технологий или поиска новых рынков сбыта.

В заключении можно сказать, что применение точки безубыточности в управлении складом играет ключевую роль в обеспечении финансовой устойчивости и эффективности бизнеса. Расчет точки безубыточности позволяет компаниям более осознанно управлять своими ресурсами, оптимизировать процессы и принимать обоснованные стратегические решения в условиях конкурентной среды.