Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

Срок погашения дебиторской задолженности формула по балансу

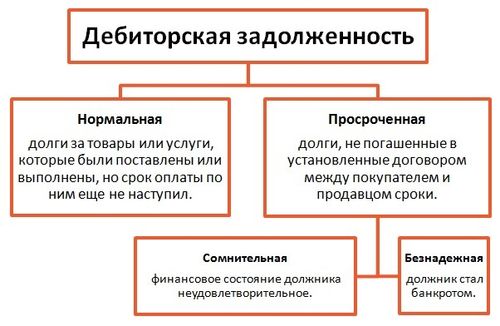

Определение дебиторской задолженности

Дебиторская задолженность - это денежные средства или другие эквиваленты стоимости, которые должны быть получены организацией от своих контрагентов в результате предоставления товаров, выполнения работ или оказания услуг. Это важный показатель финансового состояния предприятия, который может оказать существенное влияние на его ликвидность и финансовую устойчивость.

Определение дебиторской задолженности включает в себя не только текущие суммы, которые должны быть получены в ближайшем будущем, но и просроченную задолженность, которая не была урегулирована в установленные сроки. Она отражает долги клиентов перед организацией и является частью активов компании, но требует постоянного контроля и управления для минимизации рисков неуплаты.

Дебиторская задолженность может возникать в результате кредитных сделок, срочных поставок товаров или оказания услуг с отсрочкой платежа. Она также может быть связана с несоблюдением контрагентами условий договоров или возникновением споров, в результате чего платежи откладываются или прекращаются.

Для эффективного управления дебиторской задолженностью необходимо систематически оценивать ее состав и структуру, а также применять соответствующие методы контроля и взыскания долгов. Это включает в себя установление строгих условий кредитования, регулярное мониторинг задолженности, своевременное информирование клиентов о необходимости погашения долга, а также применение мер по взысканию просроченной задолженности в случае необходимости.

Важным аспектом определения дебиторской задолженности является также классификация ее по срокам погашения и степени риска неуплаты. Это позволяет оценить финансовые потоки предприятия, выявить потенциальные проблемы с платежами и принять меры по их предотвращению или минимизации негативных последствий.

Таким образом, дебиторская задолженность представляет собой важный элемент финансовой отчетности организации, который требует внимательного анализа и управления для обеспечения ее финансовой устойчивости и успешного развития.

Значение срока погашения

Срок погашения дебиторской задолженности – ключевой параметр, определяющий финансовую устойчивость и эффективность управления дебиторской задолженностью предприятия. Этот показатель является основой для анализа платежеспособности компании и оценки ее финансового состояния.

Определение срока погашения

Срок погашения дебиторской задолженности представляет собой период времени, за который ожидается возврат средств от дебиторов. Обычно он выражается в днях и рассчитывается с помощью соответствующей формулы. Для различных отраслей и типов бизнеса этот период может значительно разниться в зависимости от особенностей циклов продаж и оплаты.

Важность правильного расчета

Точный расчет срока погашения дебиторской задолженности имеет стратегическое значение для бизнеса. Этот показатель позволяет определить, насколько оперативно предприятие может преобразовывать свои активы в денежные средства через получение платежей от клиентов. Правильный учет срока погашения позволяет предприятию планировать свои финансовые потоки, оптимизировать уровень кредитных рисков и эффективно управлять своими дебиторами.

Влияние на финансовую устойчивость

Срок погашения дебиторской задолженности напрямую влияет на финансовую устойчивость предприятия. Чем короче этот период, тем меньше времени требуется для возврата средств, что способствует увеличению ликвидности и обеспечивает большую финансовую гибкость. При этом сокращение срока погашения может быть индикатором эффективного управления дебиторской задолженностью и улучшения качества кредитного портфеля компании.

Оптимизация процесса управления дебиторской задолженностью

Правильное определение срока погашения дебиторской задолженности позволяет предприятию оптимизировать процесс управления дебиторской задолженностью. Анализ этого показателя позволяет выявить проблемные зоны и оптимизировать условия оплаты с целью сокращения сроков погашения. Кроме того, он помогает выстраивать более эффективные стратегии взаимодействия с дебиторами, что способствует улучшению финансовых показателей предприятия.

Ключевые факторы влияния

Срок погашения дебиторской задолженности зависит от ряда факторов, включая особенности отрасли, виды товаров или услуг, специфику клиентской базы и конъюнктуру рынка. Однако, не менее важным фактором является эффективность системы управления кредитными рисками и контроля за дебиторской задолженностью, а также политика компании в области кредитования и условий оплаты.

Заключение

Срок погашения дебиторской задолженности играет важную роль в финансовом управлении предприятием. Его правильное определение и анализ позволяют улучшить ликвидность, повысить финансовую устойчивость и эффективность управления дебиторской задолженностью. Этот показатель является неотъемлемой частью финансового анализа предприятия и позволяет принимать обоснованные управленческие решения для оптимизации финансовых потоков и минимизации кредитных рисков.

Формула расчета срока погашения

Расчет срока погашения дебиторской задолженности является важным этапом в финансовом анализе предприятия. Этот показатель позволяет определить, за какой период времени предприятие в среднем погашает свои долги перед поставщиками или клиентами. Срок погашения дебиторской задолженности представляет собой среднее время, в течение которого компания расплачивается за поставленные товары или услуги.

Формула расчета срока погашения:

Срок погашения дебиторской задолженности рассчитывается с использованием формулы оборачиваемости дебиторской задолженности. Эта формула позволяет определить, сколько дней в среднем занимает компании погашение своих долгов перед кредиторами. Она выглядит следующим образом:

Срок погашения дебиторской задолженности = (Среднемесячный объем дебиторской задолженности / Выручка за месяц) * Количество дней в месяце

Давайте разберемся, какие составляющие входят в эту формулу и как их правильно интерпретировать.

Среднемесячный объем дебиторской задолженности:

Для расчета срока погашения дебиторской задолженности необходимо определить среднемесячный объем дебиторской задолженности. Для этого берется среднее арифметическое значение дебиторской задолженности за начальный и конечный период анализа. Это позволяет учесть колебания дебиторской задолженности в течение периода и получить более точное значение для расчета.

Выручка за месяц:

Для расчета срока погашения дебиторской задолженности также необходимо знать выручку компании за месяц. Этот показатель отражает общий объем денежных средств, полученных компанией за реализацию своей продукции или услуг в течение месяца. Он является ключевым элементом для определения финансовой состоятельности предприятия и его способности своевременно погашать долги.

Количество дней в месяце:

Этот параметр просто учитывает количество дней в месяце, поскольку срок погашения дебиторской задолженности обычно выражается в днях. Для стандартного календарного месяца это обычно 30 или 31 день, в зависимости от конкретного месяца и года.

Совмещение этих трех компонентов в формуле позволяет эффективно определить срок погашения дебиторской задолженности и оценить финансовую устойчивость компании. Чем меньше этот показатель, тем быстрее компания погашает свои долги перед кредиторами, что свидетельствует о более эффективном управлении денежными потоками и ресурсами предприятия.

Однако стоит помнить, что срок погашения дебиторской задолженности может варьироваться в зависимости от отрасли, специфики бизнеса и внешних экономических условий. Поэтому для адекватной интерпретации этого показателя необходимо проводить сравнение с аналогичными предприятиями в отрасли и анализировать динамику изменения этого показателя во времени.

В заключение, формула расчета срока погашения дебиторской задолженности является важным инструментом финансового анализа, который помогает оценить эффективность управления дебиторской задолженностью и финансовую устойчивость предприятия. Правильное использование этой формулы позволяет выявить проблемные моменты в управлении дебиторской задолженностью и принять меры по их устранению, что способствует повышению финансовой устойчивости и конкурентоспособности компании.

Критический анализ формулы

Формула для расчета срока погашения дебиторской задолженности по балансу является ключевым инструментом для финансового анализа предприятий. Она позволяет оценить эффективность управления дебиторской задолженностью и предсказать возможные проблемы с ликвидностью.

Однако, несмотря на свою важность, данная формула имеет ряд недостатков и ограничений, которые необходимо учитывать при ее применении.

Недостатки формулы:

- Упрощенность моделирования: Формула основана на упрощенной модели расчета, которая не учитывает множество факторов, влияющих на сроки погашения дебиторской задолженности. Например, она не учитывает динамику продаж, структуру клиентской базы, сезонные колебания спроса и другие ключевые аспекты, которые могут существенно повлиять на сроки погашения.

- Ограниченность данных: Для применения формулы требуется наличие определенных данных из бухгалтерской отчетности предприятия. Однако, эти данные могут быть недоступны или не полностью достоверны, особенно в случае с малыми и средними предприятиями, что снижает точность прогноза.

- Игнорирование индивидуальных особенностей предприятия: Формула не учитывает индивидуальные особенности деятельности предприятия, такие как сфера деятельности, тип клиентов, особенности рынка и другие. Это может привести к неправильным выводам при анализе конкретной компании.

- Недостаточная гибкость: Формула представляет собой статическую модель, неспособную адаптироваться к изменяющимся условиям рынка и внутренней ситуации предприятия. Это ограничивает ее применимость в условиях быстро меняющейся экономической среды.

Возможные улучшения и дополнения:

- Использование дополнительных переменных: Для повышения точности прогноза можно включить в расчет дополнительные переменные, такие как динамика продаж, средний срок платежа клиентов, структура дебиторской задолженности и другие. Это позволит учесть больше факторов, влияющих на сроки погашения.

- Применение более сложных моделей: Вместо простой формулы можно использовать более сложные финансовые модели, которые учитывают большее количество переменных и обеспечивают более точные прогнозы. Например, модели машинного обучения или статистические методы анализа данных.

- Индивидуальный подход к анализу: При использовании формулы необходимо учитывать индивидуальные особенности предприятия и его отрасли. Это позволит избежать ошибок при интерпретации результатов и сделать более точные выводы о финансовом состоянии компании.

В целом, формула для расчета срока погашения дебиторской задолженности по балансу является важным инструментом для финансового анализа, однако ее применение требует осторожности и учета ряда ограничений и недостатков. Для повышения точности прогноза рекомендуется использовать дополнительные переменные и более сложные модели анализа.

Оптимизация срока погашения

Оптимизация срока погашения дебиторской задолженности играет ключевую роль в финансовом управлении предприятием. Это процесс, направленный на сокращение времени, необходимого для получения денежных средств от клиентов за поставленные товары или услуги.

Для успешной оптимизации срока погашения необходимо применение разнообразных стратегий и методов, а также постоянное внимание к финансовым процессам и эффективное управление дебиторской задолженностью.

1. Анализ и управление кредитными политиками

Первым шагом в оптимизации срока погашения является анализ текущих кредитных политик предприятия. Это включает в себя изучение условий продажи, кредитных сроков, скидок за раннюю оплату и прочих финансовых условий, предлагаемых клиентам.

На основе анализа необходимо разработать и внедрить оптимальные кредитные политики, которые стимулируют клиентов к более быстрой оплате счетов. Например, можно предусмотреть систему скидок за раннюю оплату или введение штрафных санкций за просрочку платежей.

2. Автоматизация процессов управления дебиторской задолженностью

Эффективная автоматизация процессов управления дебиторской задолженностью позволяет существенно сократить время, затрачиваемое на обработку счетов и контроль задолженности.

Для этого можно использовать специализированные программные решения, которые автоматизируют процессы выставления счетов, мониторинга платежей и отправки напоминаний о просроченных платежах. Такие системы позволяют улучшить качество управления дебиторской задолженностью и сократить время, необходимое для получения денежных средств от клиентов.

3. Улучшение коммуникации с клиентами

Качественная коммуникация с клиентами играет важную роль в оптимизации срока погашения дебиторской задолженности. Это включает в себя не только своевременное информирование клиентов о выставленных счетах и условиях оплаты, но и активное взаимодействие с ними для решения любых возникающих вопросов или проблем.

Для улучшения коммуникации с клиентами можно использовать различные каналы связи, такие как электронная почта, телефонные звонки, сообщения через мессенджеры и др. Важно также стремиться к установлению долгосрочных отношений с клиентами на основе взаимного доверия и понимания.

4. Оценка эффективности мероприятий

Для успешной оптимизации срока погашения необходимо регулярно оценивать эффективность принятых мероприятий и корректировать стратегии управления дебиторской задолженностью в соответствии с изменяющимися условиями рынка и потребностями клиентов.

Для этого можно использовать различные финансовые показатели, такие как средний срок погашения, коэффициент оборачиваемости дебиторской задолженности и др. На основе полученных данных можно выявить слабые места в процессе управления дебиторской задолженностью и разработать меры по их устранению.

Таким образом, оптимизация срока погашения дебиторской задолженности является важным элементом финансового управления предприятием, который позволяет улучшить ликвидность и обеспечить стабильность финансового положения компании.