Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

Рентабельность активов норма прибыли отношение

Определение рентабельности активов

Рентабельность активов – это финансовый показатель, который используется для измерения эффективности использования активов компании с целью генерации прибыли. Этот показатель позволяет инвесторам, кредиторам и управленцам оценить, насколько успешно предприятие использует свои активы для генерации прибыли. Рентабельность активов представляет собой ключевую метрику для анализа финансового состояния компании и ее операционной эффективности.

Для расчета рентабельности активов используется формула, которая сравнивает величину прибыли с объемом активов компании. Обычно этот показатель выражается в процентах и может быть использован для сравнения с другими компаниями в отрасли или для анализа изменений во времени внутри одной компании. Высокая рентабельность активов указывает на то, что компания успешно использует свои ресурсы для генерации прибыли, в то время как низкая рентабельность активов может указывать на проблемы в управлении или неэффективное использование активов.

Важно отметить, что рентабельность активов может быть различной для разных отраслей и типов компаний. Например, компании с высокой степенью автоматизации и малым количеством физических активов могут иметь более высокую рентабельность активов, чем компании, зависящие от крупных капиталовложений и материальных ресурсов.

Для более точного анализа рентабельности активов часто используется разбиение на составляющие, такие как рентабельность оборотных активов и рентабельность основных средств. Это позволяет выявить, какие конкретные категории активов являются наиболее эффективными или неэффективными в генерации прибыли.

Анализ рентабельности активов является важным инструментом для инвесторов при принятии решений о вложениях, для кредиторов при оценке кредитоспособности компании, а также для управленцев при оптимизации использования ресурсов и повышении финансовой производительности предприятия.

В целом, рентабельность активов играет ключевую роль в оценке финансового здоровья компании и ее способности генерировать прибыль из имеющихся ресурсов. Понимание этого показателя помогает сторонам принимать обоснованные решения и оптимизировать деятельность компании для достижения максимальной эффективности.

Значение рентабельности активов для бизнеса

Рентабельность активов является ключевым показателем эффективности использования имущества и ресурсов бизнесом. Этот показатель измеряет, насколько успешно компания использует свои активы для генерации прибыли. Понимание значимости рентабельности активов для бизнеса существенно для управленческих решений и оценки финансового состояния компании.

Важность рентабельности активов проявляется в нескольких аспектах:

- Оценка эффективности инвестиций: Рентабельность активов помогает оценить, насколько успешно компания использует свои инвестиции в активы для генерации прибыли. Это позволяет бизнесу принимать обоснованные решения относительно инвестиционной стратегии и распределения ресурсов.

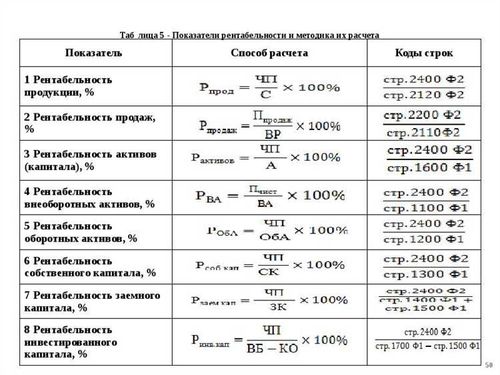

Формула расчета рентабельности активов

Рентабельность активов является ключевым показателем для оценки эффективности использования компанией своих ресурсов. Этот показатель позволяет определить, какую прибыль компания генерирует от своего активного портфеля. Формула расчета рентабельности активов является простой, но важной частью финансового анализа.

Основная формула для расчета рентабельности активов выглядит следующим образом:

Рентабельность активов = Чистая прибыль / Совокупные активы

Для более глубокого понимания формулы рентабельности активов, давайте рассмотрим каждый из ее компонентов.

Чистая прибыль – это общая прибыль компании за определенный период времени после вычета всех издержек, налогов и процентов по долгам. Чистая прибыль является ключевым показателем финансовой успеха компании и является основой для оценки ее эффективности.

Совокупные активы – это сумма всех активов, которыми располагает компания. Это включает в себя как текущие, так и долгосрочные активы, такие как наличные средства, запасы, оборудование, недвижимость и другие активы, которые компания использует для генерации дохода.

Рассчитывая рентабельность активов, мы сравниваем прибыль, которую компания генерирует, с общим объемом ее активов. Это позволяет нам определить эффективность использования этих активов для создания прибыли.

Высокий уровень рентабельности активов указывает на то, что компания эффективно использует свои ресурсы для генерации прибыли. Это может быть результатом эффективного управления активами, высокой производительности или эффективного использования капитала.

Низкий уровень рентабельности активов, напротив, может указывать на проблемы в управлении ресурсами, низкую производительность или неэффективное использование капитала. В таком случае компании может потребоваться пересмотр стратегии или внесение изменений в процессы управления активами.

Важно отметить, что рентабельность активов не является единственным показателем эффективности компании. Для полного понимания финансового состояния компании необходимо рассматривать рентабельность в сочетании с другими показателями, такими как рентабельность продаж, рентабельность капитала и оборачиваемость активов.

Таким образом, формула расчета рентабельности активов является важным инструментом для анализа финансового состояния компании и оценки ее эффективности в использовании своих ресурсов для генерации прибыли.

Анализ нормы прибыли

Норма прибыли является ключевым показателем в финансовом анализе компании, определяющим ее эффективность и устойчивость. Анализ нормы прибыли предоставляет ценную информацию о том, насколько успешно компания использует свои ресурсы для генерации прибыли.

При анализе нормы прибыли необходимо учитывать несколько ключевых аспектов, включая:

1. Структура доходов и расходов

Первым шагом при анализе нормы прибыли является изучение структуры доходов и расходов компании. Это позволяет определить основные источники доходов и выявить возможные проблемные области, где расходы превышают доходы.

Анализ структуры доходов позволяет выявить, какие именно продукты или услуги приносят наибольшую прибыль, а также определить потенциал для увеличения доходов в будущем. Сравнение структуры доходов с аналогичными компаниями в отрасли также может быть полезным для оценки конкурентоспособности.

Структура расходов, в свою очередь, позволяет выявить основные затраты компании и их долю от общего объема расходов. Это помогает идентифицировать области, где можно сэкономить или оптимизировать расходы, улучшая тем самым норму прибыли.

2. Рентабельность активов

Рентабельность активов является ключевым показателем для оценки эффективности использования активов компании для генерации прибыли. Она рассчитывается как отношение прибыли к общей сумме активов и показывает, сколько прибыли компания генерирует на каждый инвестированный актив.

Высокая рентабельность активов свидетельствует о том, что компания успешно использует свои ресурсы для создания добавленной стоимости и обеспечивает высокий уровень доходности для своих акционеров. Низкая рентабельность активов, напротив, может указывать на проблемы в управлении активами или неэффективное использование ресурсов компании.

Для более точной оценки рентабельности активов необходимо учитывать индустриальные и региональные особенности, а также сравнивать показатели с аналогичными компаниями в отрасли.

3. Отношение прибыли к выручке

Отношение прибыли к выручке является еще одним важным показателем, который позволяет оценить эффективность управления операционными расходами компании. Оно рассчитывается как отношение прибыли к выручке и показывает, какая часть выручки превращается в чистую прибыль.

Высокое отношение прибыли к выручке указывает на эффективное управление операционными расходами и высокую прибыльность бизнеса. Низкое отношение прибыли к выручке может свидетельствовать о проблемах в управлении расходами или низкой маржинальности продуктов или услуг компании.

Анализ отношения прибыли к выручке позволяет выявить области, где можно оптимизировать операционные расходы, улучшая тем самым норму прибыли компании.

4. Тенденции и прогнозы

При анализе нормы прибыли важно учитывать не только текущие показатели, но и их динамику во времени. Анализ тенденций позволяет выявить изменения в прибыльности компании и идентифицировать возможные причины таких изменений.

Прогнозирование нормы прибыли также играет важную роль в планировании будущих финансовых результатов компании и принятии стратегических решений. Основываясь на анализе текущих тенденций и внешних факторов, можно разработать прогнозы прибыли на будущий период и определить необходимые действия для достижения желаемых результатов.

В целом, анализ нормы прибыли является важным инструментом для оценки финансового состояния компании и выявления возможностей для улучшения ее эффективности и устойчивости.

Влияние рентабельности активов на отношение к инвесторам

Рентабельность активов является ключевым показателем финансового здоровья компании, влияя на ее отношение к инвесторам. Этот показатель отражает способность компании генерировать прибыль от своих активов и эффективно использовать свои ресурсы для создания стоимости для акционеров.

Привлекательность для инвесторов. Высокая рентабельность активов делает компанию более привлекательной для потенциальных инвесторов. Инвесторы стремятся вложить свои средства в компании, которые эффективно используют свои активы для генерации прибыли. Компании с высокой рентабельностью активов могут привлечь больше инвестиций, что способствует их росту и развитию.

Доверие инвесторов. Высокая рентабельность активов также способствует установлению доверия со стороны инвесторов. Когда компания показывает стабильную и высокую прибыль от своих активов, это создает уверенность в ее финансовой устойчивости и управленческой компетенции. Инвесторы склонны доверять таким компаниям больше и готовы инвестировать в них на долгосрочной основе.

Рост капитализации. Высокая рентабельность активов способствует росту капитализации компании. Поскольку инвесторы оценивают компанию по ее способности генерировать прибыль от своих активов, высокие показатели рентабельности могут привести к увеличению цены ее акций. Это позволяет компании привлекать дополнительные инвестиции и расширять свой бизнес.

Привлечение долгосрочного капитала. Компании с высокой рентабельностью активов могут легче привлекать долгосрочный капитал на более выгодных условиях. Инвесторы и кредиторы проявляют больший интерес к таким компаниям, поскольку видят их как надежных заемщиков с хорошей финансовой устойчивостью и потенциалом для роста.

Повышение конкурентоспособности. Высокая рентабельность активов делает компанию более конкурентоспособной на рынке. Поскольку компания способна эффективно использовать свои ресурсы для достижения высоких показателей прибыли, она может предложить конкурентам более привлекательные условия и цены. Это помогает компании укрепить свои позиции на рынке и увеличить свою долю рынка.

Увеличение доли рынка. Высокая рентабельность активов может способствовать увеличению доли рынка компании. Поскольку компания может предложить продукты или услуги по более низким ценам или с более высоким качеством благодаря эффективному использованию своих активов, она может привлечь больше клиентов и вытеснить конкурентов с рынка.

Таким образом, рентабельность активов играет важную роль в формировании отношения компании к инвесторам. Высокие показатели рентабельности могут сделать компанию более привлекательной для инвесторов, укрепить их доверие к ней, способствовать росту капитализации, облегчить привлечение капитала и повысить ее конкурентоспособность на рынке. Таким образом, компании следует стремиться к максимизации рентабельности своих активов для обеспечения успешного привлечения инвестиций и укрепления своего финансового положения.