Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

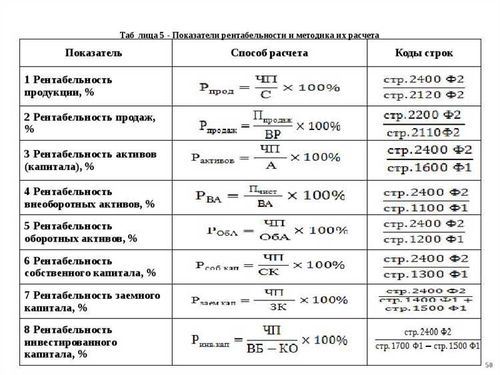

Рентабельность активов по прибыли до налогообложения формула

Определение Рентабельности Активов

Рентабельность активов является важным показателем эффективности использования имущества компанией для генерации прибыли. Этот показатель позволяет оценить, насколько успешно предприятие использует свои активы для создания добавленной стоимости. Рентабельность активов измеряется в процентах и показывает, сколько денежных средств приносят активы компании по сравнению с их стоимостью.

Для определения рентабельности активов используется следующая формула:

Рентабельность активов (%) = Чистая прибыль / Общая сумма активов * 100

Где:

- Чистая прибыль - это прибыль компании после вычета всех расходов, включая налоги и проценты по заемным средствам.

- Общая сумма активов - это совокупная стоимость всех активов компании, включая текущие и долгосрочные активы, такие как деньги, ценные бумаги, здания, оборудование и другие материальные и нематериальные активы.

Рентабельность активов позволяет инвесторам, кредиторам и управленцам оценить эффективность использования ресурсов компанией для создания прибыли. Чем выше рентабельность активов, тем эффективнее компания использует свои ресурсы для генерации прибыли.

Высокий уровень рентабельности активов может свидетельствовать о том, что компания хорошо управляет своими активами и успешно инвестирует их в производство товаров или услуг с высокой прибылью. Низкая рентабельность активов может указывать на неэффективное использование ресурсов или на проблемы в управлении компанией.

Важно отметить, что рентабельность активов следует анализировать в контексте отрасли и конкретных условий компании. Например, высокая рентабельность активов в отрасли с высокой степенью конкуренции может быть более значимой, чем в отрасли с низкой конкуренцией. Также стоит учитывать цикличность бизнеса и временные изменения в экономике.

В заключении можно сказать, что рентабельность активов является важным финансовым показателем, который помогает инвесторам и управленцам оценить эффективность использования ресурсов компанией для генерации прибыли. Понимание этого показателя позволяет принимать обоснованные решения по управлению активами и повышению финансовой устойчивости предприятия.

Формула Рентабельности Активов по Прибыли до Налогообложения

Рентабельность активов по прибыли до налогообложения является одним из ключевых показателей эффективности использования активов компании для генерации прибыли до уплаты налогов. Этот показатель отражает способность компании генерировать прибыль от своих активов без учета налоговых обязательств. Формула для расчета рентабельности активов по прибыли до налогообложения позволяет инвесторам и управленцам оценить, насколько успешно компания использует свои активы для создания прибыли, а также сравнить этот показатель с другими компаниями в отрасли.

Для расчета рентабельности активов по прибыли до налогообложения используется следующая формула:

Рентабельность активов по прибыли до налогообложения = (Прибыль до налогообложения / Средние активы) × 100%

Где:

- Прибыль до налогообложения - это прибыль, полученная компанией за определенный период времени до уплаты налогов. Это включает в себя операционную прибыль, проценты по заемным средствам и другие доходы до вычета налогов.

- Средние активы - это среднее значение общей суммы активов компании за определенный период времени. Обычно используется среднее значение начальных и конечных балансов за период.

Эта формула позволяет оценить эффективность использования активов компанией для генерации прибыли без учета налоговых обязательств. Чем выше значение рентабельности активов по прибыли до налогообложения, тем эффективнее компания использует свои активы для создания прибыли.

Рассмотрим пример расчета рентабельности активов по прибыли до налогообложения. Предположим, что компания XYZ за год получила прибыль до налогообложения в размере 1 000 000 долларов и имела средние активы в размере 10 000 000 долларов. Тогда рентабельность активов по прибыли до налогообложения составит:

Рентабельность активов по прибыли до налогообложения = (1 000 000 / 10 000 000) × 100% = 10%

Это означает, что каждый доллар активов компании генерирует 10 центов прибыли до уплаты налогов. Чем выше будет этот показатель, тем эффективнее компания использует свои активы для генерации прибыли.

Важно отметить, что рентабельность активов по прибыли до налогообложения может быть влияние финансовых решений компании, таких как структура капитала, уровень заемных средств, эффективность использования ресурсов и т. д. Поэтому этот показатель следует анализировать в контексте других финансовых и операционных показателей компании для получения более полной картины ее финансового состояния и эффективности использования активов.

В заключении, рентабельность активов по прибыли до налогообложения является важным индикатором эффективности использования активов компанией для генерации прибыли до уплаты налогов. Расчет этого показателя позволяет оценить, насколько успешно компания использует свои активы для создания прибыли и сравнить ее с другими компаниями в отрасли.

Разбор Компонентов Формулы

При анализе рентабельности активов по прибыли до налогообложения необходимо разобрать компоненты формулы для более глубокого понимания процесса оценки эффективности использования активов предприятия. Формула рентабельности активов по прибыли до налогообложения представляет собой ключевой инструмент в оценке финансового состояния компании и ее способности генерировать прибыль от использования имеющихся активов.

1. Прибыль до налогообложения (EBT): Первым компонентом формулы является прибыль до налогообложения (EBT), который представляет собой чистую прибыль компании, не учитывая налоговые обязательства. Этот показатель позволяет оценить финансовую эффективность компании без учета влияния налоговой политики.

2. Активы (Total Assets): Вторым компонентом формулы являются активы компании (Total Assets), которые представляют собой совокупное значение всех активов, которыми располагает предприятие для осуществления своей деятельности. Сюда включаются как текущие, так и долгосрочные активы.

3. Рентабельность (ROA): Сам показатель рентабельности активов (ROA) является результатом деления прибыли до налогообложения на общее количество активов компании. ROA отражает эффективность использования активов для генерации прибыли и является ключевым показателем финансовой устойчивости и эффективности компании.

4. Анализ компонентов: После разбора основных компонентов формулы можно провести более детальный анализ, учитывая финансовые и операционные аспекты компании. Например, высокий уровень ROA может свидетельствовать о высокой эффективности использования активов компании, однако это также может быть следствием высокого финансового рычага или использования финансовых инструментов для увеличения прибыли.

5. Значение ROA: ROA является ключевым показателем для инвесторов, кредиторов и управленческого персонала компании. Высокий уровень ROA обычно свидетельствует о хорошей финансовой управляемости и эффективном использовании активов, что может привлечь новых инвесторов и повысить кредитоспособность компании.

6. Влияние на бизнес-стратегию: Анализ ROA также может оказать влияние на стратегические решения компании. Например, если ROA ниже ожидаемого уровня, это может стимулировать компанию к поиску новых методов оптимизации использования активов или к пересмотру своей бизнес-стратегии.

Таким образом, разбор компонентов формулы рентабельности активов по прибыли до налогообложения позволяет получить глубокое понимание финансового состояния компании и ее способности генерировать прибыль от использования имеющихся активов.

Понимание Показателей Входящих в Расчёт

Понимание показателей, входящих в расчет рентабельности активов по прибыли до налогообложения, является критически важным для бизнеса любого масштаба. От эффективности использования активов зависит финансовое здоровье компании, ее конкурентоспособность и способность к долгосрочному развитию.

Показатель прибыли до налогообложения (PBT) играет ключевую роль в расчете рентабельности активов. Он представляет собой общую прибыль компании до уплаты налоговых обязательств. PBT включает в себя все доходы и расходы, а также основные операционные и неоперационные затраты, исключая налоги. Этот показатель отражает финансовую производительность компании, и его точное понимание необходимо для анализа рентабельности активов.

Активы - это ресурсы, контролируемые компанией, которые могут принести будущую выгоду. В контексте расчета рентабельности активов, активы могут включать в себя как финансовые, так и нематериальные активы, такие как собственность, оборудование, интеллектуальную собственность и т. д. Понимание структуры и эффективного использования этих активов необходимо для оптимизации рентабельности.

Рентабельность активов (ROA) - это ключевой показатель эффективности, который измеряет, сколько прибыли генерирует компания относительно своих активов. ROA рассчитывается как отношение чистой прибыли к среднему объему активов. Этот показатель помогает инвесторам и управленческому персоналу понять, насколько хорошо компания использует свои ресурсы для генерации прибыли. Высокая ROA свидетельствует о эффективном использовании активов, в то время как низкая ROA может указывать на проблемы с управлением или неэффективное использование ресурсов.

Оценка рентабельности активов по прибыли до налогообложения предполагает учет всех вышеперечисленных факторов. Она позволяет оценить, насколько эффективно компания использует свои активы для генерации прибыли, и определить потенциальные области улучшения. Разумное использование этого показателя в анализе финансовой отчетности компании позволяет выявить тенденции и принять меры для оптимизации использования активов.

Таким образом, понимание показателей, входящих в расчет рентабельности активов по прибыли до налогообложения, является необходимым для эффективного финансового анализа и принятия стратегических решений. Разбиение данных на составляющие и анализ каждого элемента помогает лучше понять финансовое положение компании и определить пути ее улучшения.

Примеры Расчёта Рентабельности Активов

Рентабельность активов является ключевым показателем для оценки эффективности использования активов компании для генерации прибыли. Ниже приведены примеры расчета рентабельности активов с использованием формулы для прибыли до налогообложения.

Пример 1: Компания "Альфа"

Предположим, что компания "Альфа" имеет следующие финансовые данные:

- Чистая прибыль до налогообложения: $500,000

- Сумма активов: $2,000,000

Для расчета рентабельности активов используется следующая формула:

Рентабельность активов (%) = (Чистая прибыль до налогообложения / Сумма активов) × 100

Подставляя значения из данных компании "Альфа", получаем:

Рентабельность активов = ($500,000 / $2,000,000) × 100 = 25%

Таким образом, рентабельность активов компании "Альфа" составляет 25%.

Пример 2: Компания "Бета"

Рассмотрим другую компанию, "Бета", с такими же показателями:

- Чистая прибыль до налогообложения: $700,000

- Сумма активов: $3,500,000

Применяя формулу рентабельности активов, получаем:

Рентабельность активов = ($700,000 / $3,500,000) × 100 = 20%

Рентабельность активов компании "Бета" составляет 20%.

Пример 3: Компания "Гамма"

Для третьего примера рассмотрим компанию "Гамма" с данными:

- Чистая прибыль до налогообложения: $1,200,000

- Сумма активов: $6,000,000

Расчет рентабельности активов для компании "Гамма":

Рентабельность активов = ($1,200,000 / $6,000,000) × 100 = 20%

Таким образом, рентабельность активов компании "Гамма" также составляет 20%.

Эти примеры демонстрируют, как формула рентабельности активов позволяет оценить эффективность использования активов для генерации прибыли до налогообложения. Путем сравнения этого показателя между различными компаниями можно сделать вывод о их финансовой эффективности и управлении активами.

Анализ Результатов и Их Значение для Бизнеса

Анализ результатов рентабельности активов по прибыли до налогообложения представляет собой ключевой этап в оценке финансового состояния предприятия и его эффективности. Этот анализ позволяет выявить, насколько успешно предприятие использует свои активы для генерации прибыли до уплаты налогов. В данном контексте рентабельность активов – это показатель, который позволяет оценить эффективность использования всех имеющихся активов для генерации прибыли.

Для начала следует уточнить, что формула рентабельности активов по прибыли до налогообложения выглядит следующим образом:

Рентабельность активов (%) = (Прибыль до налогообложения / Средние активы) * 100

Где:

- Прибыль до налогообложения – это прибыль, полученная предприятием до вычета налогов;

- Средние активы – это среднегодовое значение активов предприятия, которое рассчитывается как среднее арифметическое между начальным и конечным значениями активов за период.

Исходя из этой формулы, можно сделать вывод, что рентабельность активов по прибыли до налогообложения напрямую зависит от двух факторов: прибыли предприятия и общего объема его активов. Поэтому анализ этого показателя позволяет оценить эффективность управления как финансовыми ресурсами компании, так и ее операционной деятельностью.

Следует отметить, что рентабельность активов по прибыли до налогообложения является ключевым показателем для инвесторов и кредиторов, поскольку он отражает способность предприятия генерировать прибыль с использованием своих ресурсов. Инвесторы заинтересованы в высокой рентабельности активов, поскольку это свидетельствует о том, что компания эффективно управляет своими ресурсами и способна обеспечить ими высокие доходы.

Для бизнеса анализ рентабельности активов по прибыли до налогообложения имеет несколько ключевых значений:

- Оценка эффективности использования активов: Показатель рентабельности активов позволяет бизнесу оценить, насколько успешно используются имеющиеся активы для генерации прибыли. Высокая рентабельность активов указывает на эффективное использование ресурсов и эффективность бизнес-процессов.