Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

Как списать дебиторскую задолженность с истекшим сроком давности в налоговом учете

Понимание дебиторской задолженности с истекшим сроком давности

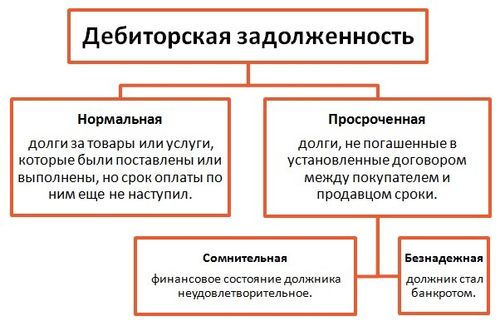

Дебиторская задолженность с истекшим сроком давности представляет собой сумму, которую компания не смогла взыскать в установленные законом сроки. Это может произойти по разным причинам, включая финансовые трудности должника, судебные споры или просто неплатежеспособность. Понимание и обработка такой задолженности важны для правильного ведения налогового учета и оптимизации финансовых потоков.

Одним из ключевых аспектов понимания дебиторской задолженности с истекшим сроком давности является осознание ее влияния на финансовое состояние компании. Несмотря на то что эти средства не были получены, они все еще фигурируют в бухгалтерских отчетах, что может исказить реальную картину о финансовом положении предприятия. Поэтому важно внимательно отслеживать и анализировать задолженность с истекшим сроком давности.

Другим важным аспектом является налоговая обработка такой задолженности. В большинстве стран задолженность с истекшим сроком давности может быть списана в налоговом учете как потеря. Однако для этого необходимо выполнение определенных условий, установленных законодательством. Например, часто требуется документальное подтверждение безнадежности взыскания этой суммы.

При обработке дебиторской задолженности с истекшим сроком давности также важно учитывать возможные последствия для бухгалтерской отчетности. Это может затронуть как отчет о прибылях и убытках, так и баланс предприятия. Списывая задолженность, компания может столкнуться с уменьшением своего финансового показателя и, как следствие, снижением кредитоспособности перед кредиторами и инвесторами.

Поэтому важно принимать обоснованные решения при списании дебиторской задолженности с истекшим сроком давности. Это включает в себя тщательный анализ финансовых данных, консультацию с юридическими экспертами и бухгалтерами, а также соблюдение всех законодательных требований.

В конечном итоге, понимание дебиторской задолженности с истекшим сроком давности является важным аспектом финансового управления предприятием. Это помогает не только оптимизировать налоговую нагрузку, но и обеспечивать правильное отражение финансовых данных в бухгалтерской отчетности, что в свою очередь способствует принятию обоснованных управленческих решений.

Основные причины возникновения дебиторской задолженности

Дебиторская задолженность в налоговом учете возникает вследствие ряда факторов, которые могут быть как внешними, так и внутренними по отношению к организации. Понимание этих причин является ключом к правильному управлению дебиторской задолженностью и ее эффективному списанию.

1. Отсутствие или недостаточная оценка кредитоспособности клиентов

Одной из основных причин возникновения дебиторской задолженности является недостаточная оценка финансовой стабильности и кредитоспособности клиентов перед предоставлением товаров или услуг в кредит. Недостаточная проверка платежеспособности может привести к тому, что клиенты не смогут вовремя расплатиться, что в свою очередь приведет к образованию долгов перед организацией.

2. Несвоевременное урегулирование дебиторской задолженности

Иногда дебиторская задолженность возникает из-за несвоевременного урегулирования задолженности со стороны клиентов. Это может быть вызвано как финансовыми трудностями у клиента, так и административными проблемами внутри самой организации, такими как отсутствие четких процедур по взысканию долгов или недостаточная работа финансового отдела.

3. Недостаточный контроль за сроками платежей

Отсутствие или недостаточный контроль за сроками платежей также может стать причиной возникновения дебиторской задолженности. Если организация не следит за сроками оплаты счетов со стороны клиентов, то есть риск того, что клиенты не будут оплачивать свои счета вовремя, что приведет к образованию долгов.

4. Экономические и политические факторы

Экономические и политические факторы также могут оказать влияние на возникновение дебиторской задолженности. Например, экономический спад может снизить спрос на товары или услуги, что может сказаться на платежеспособности клиентов. Политические изменения или конфликты также могут создать нестабильность, что в свою очередь повлияет на возможность клиентов выполнять свои финансовые обязательства.

5. Неправильная стратегия кредитования

Неправильно выбранная стратегия кредитования также может привести к образованию дебиторской задолженности. Например, предоставление слишком длительных сроков кредитования или слишком высокий уровень кредитных лимитов без достаточной проверки кредитоспособности клиентов может привести к тому, что клиенты не смогут вовремя расплатиться.

В итоге, понимание основных причин возникновения дебиторской задолженности позволяет организации разработать эффективные стратегии управления ею, включая меры по предотвращению ее возникновения и своевременному урегулированию.

Правовые аспекты списания дебиторской задолженности

Списание дебиторской задолженности с истекшим сроком давности в налоговом учете – это процесс, который подвержен ряду юридических норм и правил, ограничивающих и регулирующих данную процедуру. Отсутствие внимания к правовым аспектам при списании дебиторской задолженности может привести к серьезным последствиям, включая нарушение налогового законодательства и штрафные санкции.

Правовая основа списания дебиторской задолженности

Основой для списания дебиторской задолженности является соответствующее законодательство, в частности, налоговый и гражданский кодексы. В соответствии с действующим законодательством списание дебиторской задолженности возможно только при наличии определенных условий, которые должны быть строго соблюдены.

Важно отметить, что налоговый учет включает в себя специфические правила, регулирующие процесс списания дебиторской задолженности. Списание задолженности осуществляется в соответствии с требованиями налогового законодательства, и несоблюдение этих требований может привести к налоговым последствиям.

Условия для списания дебиторской задолженности

Для того чтобы списать дебиторскую задолженность с истекшим сроком давности в налоговом учете, необходимо, прежде всего, убедиться в наличии определенных условий. Основные из них:

- Истечение срока давности: Для возможности списания дебиторской задолженности необходимо, чтобы с момента возникновения задолженности прошло определенное время, установленное законодательством. Истечение срока давности является основанием для признания долга невостребованным и его списания.

- Отсутствие возможности взыскания: Должник должен находиться в состоянии неплатежеспособности или отсутствовать возможность взыскания задолженности в судебном порядке. Это может быть связано с банкротством должника или другими обстоятельствами, делающими взыскание невозможным.

- Соблюдение процедурных требований: При списании дебиторской задолженности необходимо строго соблюдать процедурные требования, предусмотренные законодательством. Это включает в себя необходимость проведения соответствующих документальных процедур и уведомлений заинтересованных сторон.

Ответственность за нарушение правовых норм

Несоблюдение правовых норм при списании дебиторской задолженности может повлечь за собой серьезные последствия. В первую очередь, это касается налоговой ответственности. Неправомерное списание задолженности может быть признано налоговым органом как нарушение налогового законодательства и привести к начислению штрафов и санкций.

Кроме того, неправомерное списание дебиторской задолженности может привести к гражданско-правовым последствиям. Заинтересованные стороны могут обратиться в суд с требованием о восстановлении прав на дебиторскую задолженность и возмещении убытков.

Таким образом, правовые аспекты списания дебиторской задолженности являются ключевыми при осуществлении данной процедуры. Несоблюдение законодательных требований может привести к серьезным последствиям для организации, в том числе к финансовым и репутационным потерям.

Шаги по списанию дебиторской задолженности в налоговом учете

Списание дебиторской задолженности с истекшим сроком давности в налоговом учете – процесс, требующий внимательного и точного выполнения определенных шагов. Это важная процедура, которая позволяет предприятию или организации оптимизировать свою финансовую отчетность и минимизировать налоговые обязательства. Для успешного списания дебиторской задолженности следует следовать определенной последовательности действий, учитывая все необходимые аспекты законодательства и правил бухгалтерского учета.

1. Анализ дебиторской задолженности

Первым шагом в списании дебиторской задолженности является тщательный анализ всех открытых счетов дебиторов. Необходимо проверить статус каждого долга, определить истекшие сроки платежей и принять решение о дальнейших действиях по каждому должнику. Важно учитывать все факторы, влияющие на вероятность возврата долга, такие как финансовое состояние должника, его история платежей и возможные причины задержек.

2. Оценка срока давности

После анализа дебиторской задолженности необходимо определить сроки давности каждого долга. В разных странах и юрисдикциях могут действовать различные сроки, в течение которых возможно взыскание долга через судебные или внесудебные процедуры. Установление срока давности позволяет определить возможность списания долга в налоговом учете и выбрать соответствующий подход к его регулированию.

3. Принятие решения о списании

На основе результатов анализа и оценки срока давности необходимо принять окончательное решение о списании дебиторской задолженности в налоговом учете. Это решение должно быть обоснованным и основано на четком понимании финансового состояния предприятия, правовых норм и налоговых последствий списания долга. При необходимости следует проконсультироваться с юристом или налоговым консультантом, чтобы убедиться в правильности выбранного подхода.

4. Подготовка необходимых документов

После принятия решения о списании дебиторской задолженности необходимо подготовить все необходимые документы для его правильного оформления и регистрации. Это может включать в себя составление соответствующих бухгалтерских записей, актов списания долга, а также других документов, подтверждающих факт списания и основания для этого действия.

5. Проведение процедуры списания

После подготовки всех необходимых документов можно приступить к непосредственному списанию дебиторской задолженности в налоговом учете. Это может включать в себя проведение соответствующих бухгалтерских проводок и записей, а также уведомление всех заинтересованных сторон о факте списания долга. Важно следовать всем правилам и процедурам бухгалтерского учета и налогового законодательства для избежания непредвиденных ошибок или негативных последствий.

6. Отражение списания в отчетности

После завершения процедуры списания необходимо правильно отразить это действие в финансовой отчетности предприятия. Это может включать в себя соответствующие изменения в бухгалтерских балансах, отчетах о финансовых результатах и других финансовых документах. Важно убедиться, что списание долга корректно отражено во всех финансовых отчетах и соответствует требованиям налогового законодательства.

7. Мониторинг результатов

После проведения процедуры списания необходимо осуществлять мониторинг результатов этого действия и его влияния на финансовое состояние предприятия. Это позволяет оценить эффективность проведенных мероприятий и принять необходимые корректировки в случае необходимости. Регулярный мониторинг поможет предотвратить возможные ошибки или недочеты в финансовой отчетности и своевременно принять м

Важные аспекты учета списания дебиторской задолженности

Списание дебиторской задолженности с истекшим сроком давности в налоговом учете является важным процессом для компаний, позволяющим оптимизировать финансовое состояние и минимизировать налоговые обязательства. Для успешного проведения такого списания необходимо учитывать несколько ключевых аспектов, которые помогут избежать ошибок и негативных последствий.

1. Определение истекшего срока давности

Первым шагом при списании дебиторской задолженности является определение истекшего срока давности. Это важно, поскольку именно истечение срока давности делает возможным списание данной задолженности в соответствии с налоговым законодательством. Важно учитывать сроки давности, установленные законодательством и применимыми налоговыми нормативами.

2. Подтверждение факта безнадежности взыскания

Для списания дебиторской задолженности необходимо подтвердить безнадежность ее взыскания. Это означает, что компания должна продемонстрировать, что она предприняла все возможные меры для взыскания задолженности и не имеет реальных шансов получить ее обратно. Подтверждение факта безнадежности взыскания может включать в себя судебные решения, учетные записи об ущербе или убытках, а также другие документы, подтверждающие невозможность возврата задолженности.

3. Оформление документации в соответствии с требованиями законодательства

При проведении списания дебиторской задолженности необходимо строго соблюдать требования налогового законодательства и нормативных актов. Это включает в себя правильное оформление документации, такой как акт списания дебиторской задолженности, соответствующие распоряжения руководства компании, а также протоколы заседаний управляющих органов, если это необходимо. Несоблюдение этих требований может привести к негативным последствиям в виде налоговых штрафов или прочих санкций.

4. Оценка влияния списания на финансовое состояние компании

Списание дебиторской задолженности может оказать влияние на финансовое состояние компании, в том числе на ее прибыль и убытки, оборотные средства и кредитоспособность. Поэтому перед проведением списания необходимо проанализировать возможные последствия и оценить их влияние на финансовую отчетность и показатели деятельности компании. Это позволит принять обоснованное решение о списании и избежать непредвиденных негативных последствий.

5. Учет налоговых последствий списания

Списание дебиторской задолженности может иметь налоговые последствия для компании, включая возможность списания суммы задолженности с прибыли и уменьшения налоговой базы. Однако необходимо учитывать, что налоговое законодательство может содержать ограничения и требования к списанию дебиторской задолженности. Поэтому перед проведением списания необходимо оценить налоговые последствия и учесть их при принятии решения.

В заключение, списание дебиторской задолженности с истекшим сроком давности в налоговом учете является важным процессом, который требует внимательного и профессионального подхода. Учитывая описанные выше аспекты, компания сможет провести списание эффективно и безопасно с точки зрения налогового и финансового законодательства.

Практические советы по учету и списанию дебиторской задолженности

Списание дебиторской задолженности с истекшим сроком давности в налоговом учете является важным процессом для бизнеса, направленным на оптимизацию финансовых показателей и снижение налоговых обязательств. Ниже представлены практические советы, которые помогут вам осуществить этот процесс эффективно и соблюсти требования налогового законодательства.

1. Проверьте документацию и правовую базу

Прежде чем приступать к списанию дебиторской задолженности, необходимо тщательно проверить все соответствующие документы и ознакомиться с соответствующими правовыми нормами и требованиями. Это включает в себя договоры, счета-фактуры, акты выполненных работ или оказанных услуг, а также законы и нормативные акты, регулирующие процесс списания дебиторской задолженности.

Убедитесь, что дебиторская задолженность действительно истекла по срокам давности в соответствии с законодательством вашей страны или региона. Это важно для того, чтобы избежать нарушения налоговых правил и снизить риски возможных споров с налоговыми органами.

2. Оцените финансовые последствия

Перед тем как принять решение о списании дебиторской задолженности, необходимо тщательно оценить финансовые последствия этого действия для вашего бизнеса. Учитывайте не только сумму списываемой задолженности, но и возможные налоговые последствия, а также влияние на финансовую отчетность и общую финансовую стабильность компании.

При необходимости проконсультируйтесь с финансовым консультантом или бухгалтером, чтобы оценить все риски и преимущества списания дебиторской задолженности для вашего бизнеса.

3. Подготовьте необходимые документы

Для того чтобы списать дебиторскую задолженность с истекшим сроком давности в налоговом учете, необходимо подготовить соответствующие документы в соответствии с требованиями налогового законодательства. Это может включать в себя заявление о списании задолженности, акт списания, справку об истечении срока давности, а также другие необходимые документы.

Убедитесь, что все документы заполнены корректно и соответствуют требованиям законодательства, чтобы избежать возможных проблем при проверке налоговыми органами.

4. Соблюдайте сроки и процедуры

При осуществлении процесса списания дебиторской задолженности важно соблюдать все установленные законом сроки и процедуры. Это включает в себя соблюдение сроков давности, предусмотренных законодательством, а также соблюдение всех процедур, предусмотренных налоговым кодексом или другими нормативными актами.

Не откладывайте процесс списания задолженности на потом, так как это может привести к упущению сроков и дополнительным финансовым рискам для вашего бизнеса.

5. Ведите документацию

Важно вести детальную документацию о всех процессах списания дебиторской задолженности с истекшим сроком давности. Это включает в себя копии всех документов, связанных с процессом списания, а также записи о сроках и суммах списываемой задолженности.

Храните все документы в соответствии с требованиями налогового законодательства, чтобы иметь возможность предоставить их при необходимости налоговым органам или другим контролирующим органам.

6. Проанализируйте результаты

После того как дебиторская задолженность была списана с истекшим сроком давности, важно проанализировать результаты этого процесса и оценить его эффективность для вашего бизнеса. Это позволит вам выявить возможные проблемы или ошибки в процессе списания задолженности и предпринять необходимые меры для их исправления.

Также проанализируйте финансовые показатели компании после списания

Анализ последствий списания дебиторской задолженности для вашего бизнеса

Списание дебиторской задолженности с истекшим сроком давности в налоговом учете может иметь существенные последствия для вашего бизнеса. Этот процесс влияет на финансовое состояние компании, ее налоговую отчетность, а также может повлиять на деловую репутацию и отношения с клиентами.

Финансовое состояние компании

Списание дебиторской задолженности означает удаление этого долга из финансовых отчетов компании. В результате этого действия активы компании уменьшаются, что может привести к снижению общего финансового показателя. Это может быть как плюсом, так и минусом для компании в зависимости от текущей ситуации. Например, если компания имеет значительные объемы дебиторской задолженности, которая уже не подлежит взысканию из-за истечения срока давности, то ее удаление из отчетности может более точно отражать реальную финансовую ситуацию компании.

С другой стороны, слишком большое списание дебиторской задолженности может вызвать тревогу у инвесторов и кредиторов компании, так как это может свидетельствовать о проблемах с взысканием долгов или о неправильном управлении кредитным портфелем.

Налоговая отчетность

Списание дебиторской задолженности также оказывает влияние на налоговую отчетность компании. В большинстве юрисдикций списание таких долгов позволяет компаниям уменьшить налогооблагаемую базу, что ведет к снижению налоговых обязательств. Однако необходимо тщательно следить за соответствием процедур списания требованиям налогового законодательства, чтобы избежать возможных штрафов или проблем с налоговой инспекцией.

Кроме того, при списании дебиторской задолженности важно учитывать возможные изменения в налоговом кодексе и налоговой практике, которые могут повлиять на допустимость списания и налоговые последствия этого действия.

Деловая репутация и отношения с клиентами

Списание дебиторской задолженности также может оказать влияние на деловую репутацию компании и отношения с клиентами. Если компания регулярно списывает большие объемы долгов, это может вызвать вопросы у ее партнеров и клиентов относительно ее финансовой устойчивости и надежности в сотрудничестве. Это может привести к уменьшению доверия со стороны клиентов и потере бизнеса в будущем.

Однако правильное и обоснованное списание дебиторской задолженности может также демонстрировать ответственное финансовое управление компании и ее готовность принимать необходимые меры для минимизации рисков.

Выводы

Анализ последствий списания дебиторской задолженности для вашего бизнеса является важным шагом при принятии решения о списании. Необходимо учитывать финансовые, налоговые и репутационные аспекты этого процесса, чтобы минимизировать возможные риски и максимизировать выгоду для компании.

Важно также обратиться за консультацией к финансовым и налоговым специалистам, чтобы убедиться в правильности и законности проводимых действий и избежать негативных последствий для бизнеса.

Эффективные стратегии управления дебиторской задолженностью

1. Оценка и анализ дебиторской задолженности:

Первый шаг к эффективному управлению дебиторской задолженностью - это тщательная оценка текущей ситуации. Необходимо проанализировать состояние дебиторской задолженности, определить ее объем, структуру, а также причины возникновения просрочек.

Важно выделить ключевых должников, определить их платежеспособность и платежеспособность их клиентов. Это позволит сосредоточить усилия на наиболее значимых должниках и минимизировать риски несвоевременных платежей.

Для анализа дебиторской задолженности полезно использовать различные методы, такие как ABC-анализ, когда должники классифицируются по уровню значимости для бизнеса, или когортный анализ, для выявления закономерностей в платежеспособности клиентов.

2. Разработка и внедрение стратегии взыскания задолженности:

На основе проведенного анализа необходимо разработать стратегию взыскания дебиторской задолженности. Эта стратегия должна быть гибкой и учитывать особенности каждого должника, а также изменения внешних условий, влияющих на платежеспособность клиентов.

Один из ключевых элементов стратегии взыскания - это определение оптимального времени для начала действий по взысканию долга. Слишком раннее начало может негативно сказаться на отношениях с клиентом, а слишком позднее - на финансовом состоянии компании.

Важно также определить методы взыскания задолженности, которые будут наиболее эффективными в конкретной ситуации. Это может быть как внутреннее взыскание силами компании, так и обращение к внешним коллекторским агентствам или судебное взыскание.

3. Улучшение системы кредитного управления:

Для предотвращения возникновения дебиторской задолженности необходимо постоянно совершенствовать систему кредитного управления. Это включает в себя установление четких правил предоставления кредита, анализ кредитного риска каждого клиента и контроль за соблюдением условий оплаты.

Важно также устанавливать систему мониторинга дебиторской задолженности, которая позволит оперативно выявлять проблемные счета и принимать меры по их урегулированию. Это может быть автоматизированная система уведомлений о просроченных платежах или регулярные аудиты дебиторской задолженности.

4. Сотрудничество с должниками:

Эффективное управление дебиторской задолженностью часто связано не только с жестким взысканием долгов, но и с установлением долгосрочных отношений с клиентами. Важно находить компромиссы и сотрудничать с должниками, помогая им решать возникшие финансовые проблемы.

Это может включать в себя предоставление клиентам гибких условий оплаты, разработку планов погашения задолженности или даже реструктуризацию долга в случае кризисной ситуации. Такой подход способствует сохранению деловых отношений и уменьшению рисков долгосрочных просрочек.

5. Обучение и мотивация персонала:

Наконец, эффективное управление дебиторской задолженностью невозможно без компетентного и мотивированного персонала. Важно обеспечить сотрудников необходимыми знаниями и навыками в области взыскания долгов, а также постоянно мотивировать их на достижение целей по снижению дебиторской задолженности.

Это может быть достигнуто через проведение специальных тренингов и семинаров, разработку индивидуальных планов мотивации и систему поощрения лучших результатов в управлении дебиторской задолженностью.

В заключение, эффективное управление дебиторской задолженностью требует комплексного подхода и постоянного мониторинга. Регулярный