Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

Как рассчитать коэффициент налоговой нагрузки

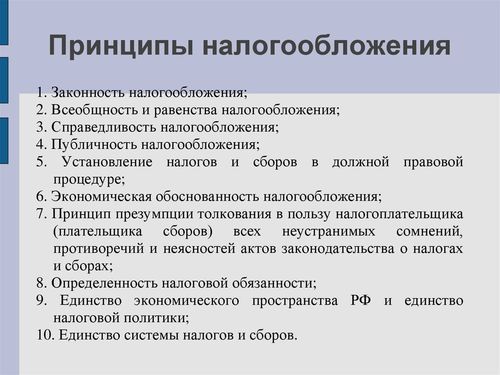

Основные принципы налогообложения

Налогообложение – это комплекс мер, принятых государством для сбора налогов с физических и юридических лиц. Основные принципы налогообложения являются основой налоговой системы любого государства и определяют порядок и принципы взимания налоговых платежей.

Принцип легальности

Этот принцип предполагает, что налоговая система должна базироваться на законодательстве. То есть любые налоговые обязательства должны быть установлены законом или другими правовыми актами, принятыми в соответствии с конституцией. Это гарантирует справедливость и предсказуемость налогообложения для налогоплательщиков и защищает их от произвольных налоговых требований.

Принцип равенства

Этот принцип подразумевает, что все налогоплательщики должны быть равны перед законом в области налогообложения. Он означает, что налоги должны взиматься справедливо и пропорционально доходам и возможностям каждого налогоплательщика. Это важно для поддержания социальной справедливости и уменьшения неравенства в обществе.

Принцип экономической эффективности

Этот принцип предполагает, что налоговая система должна быть организована таким образом, чтобы минимизировать искажение экономической активности. Это означает, что налоги должны быть умеренными и предсказуемыми, чтобы не создавать излишние бремена для бизнеса и индивидуальных предпринимателей. Налоговые ставки и структура должны быть способствовать экономическому росту и развитию.

Принцип социальной справедливости

Этот принцип учитывает социальные аспекты налогообложения и направлен на обеспечение справедливого распределения налоговых бремен с учетом социальных потребностей и возможностей различных групп населения. Он предполагает, что более обеспеченные слои общества должны нести большую налоговую нагрузку, чтобы поддерживать тех, кто находится в более уязвимом положении.

Принцип прозрачности и удобства

Этот принцип предполагает, что налоговая система должна быть простой и понятной для налогоплательщиков. Она должна предоставлять достаточную информацию о налоговых обязательствах и процедурах взимания налогов, чтобы люди могли легко соблюдать свои налоговые обязанности без лишних сложностей и неудобств.

Принцип стабильности

Этот принцип предполагает, что налоговая система должна быть стабильной и предсказуемой на протяжении длительного времени. Это важно для обеспечения финансовой устойчивости и привлекательности для инвесторов и предпринимателей. Нестабильность в налоговой политике может привести к экономическим потрясениям и негативным последствиям для развития бизнеса и общества в целом.

Эти принципы являются основой налогообложения и помогают обеспечить эффективное и справедливое функционирование налоговой системы. Их учет при разработке и реформировании налоговой политики позволяет достичь баланса между потребностями государства в доходах и интересами налогоплательщиков.

Различные виды налогов

1. Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) является одним из основных и наиболее распространенных видов налогов. Он взимается с доходов граждан, полученных как от работодателей, так и от иных источников, таких как предпринимательская деятельность, продажа имущества и т.д. Ставки НДФЛ могут различаться в зависимости от величины дохода и других факторов, установленных законодательством страны.

Обычно ставки НДФЛ применяются прогрессивно, то есть чем больше доход, тем выше процент, который должен быть уплачен в качестве налога. Этот налог может также иметь различные льготы и освобождения, например, для ряда социальных категорий населения, а также для некоторых видов доходов, таких как доходы от продажи жилья.

2. Налог на прибыль организаций

Налог на прибыль организаций является основным источником доходов государства от корпоративного сектора. Он взимается с прибыли, полученной юридическими лицами, включая предприятия, компании, общества с ограниченной ответственностью и другие организации. Ставки этого налога могут также варьироваться в зависимости от размера прибыли и других факторов.

Налог на прибыль может также иметь различные налоговые льготы и освобождения, которые могут быть предоставлены определенным отраслям экономики, регионам или компаниям, осуществляющим определенные виды деятельности. Также в некоторых странах существуют особые налоговые режимы для малых и средних предприятий, направленные на стимулирование их развития и роста.

3. Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) является одним из основных видов налогов на товары и услуги. Он взимается на стадиях производства и распределения товаров и услуг и в конечном итоге платится потребителями в виде налога на конечный продукт или услугу.

Ставка НДС может быть различной в зависимости от типа товара или услуги, а также от политики налогообложения в каждой конкретной стране. В некоторых случаях определенные товары или услуги могут быть освобождены от уплаты НДС или применяются уменьшенные ставки.

Налог на добавленную стоимость является важным источником доходов для государства и играет значительную роль в формировании бюджета. Его эффективное управление и контроль являются ключевыми аспектами налоговой политики многих стран.

4. Налог на имущество

Налог на имущество взимается с собственников различных видов имущества, включая недвижимое имущество, земельные участки, транспортные средства и другие ценности. Ставки этого налога могут зависеть от оценочной стоимости имущества и других факторов, установленных законодательством.

Налог на имущество может также иметь различные освобождения и льготы, например, для социально значимых объектов, а также для некоторых категорий населения, особенно с учетом их финансового положения.

5. Налог на недвижимость

Налог на недвижимость является разновидностью налога на имущество, который взимается с владельцев земельных участков и зданий. Он может взиматься как местными, так и центральными органами власти в зависимости от налогового законодательства страны.

Ставки налога на недвижимость обычно определяются на основе рыночной стоимости земельного участка или здания. Этот налог может играть значительную роль в формировании доходов местных бюджетов и обеспечении финансирования местных государственных программ и инфраструктурных проектов.

6. Акцизы

Ак

Понятие и расчет коэффициента налоговой нагрузки

Коэффициент налоговой нагрузки (КНН) – это важный показатель, который используется для оценки уровня налогового бремени, возлагаемого на предприятие или индивида. Этот коэффициент позволяет оценить долю налоговых платежей относительно общего дохода или прибыли. Рассчитывается он с целью анализа финансового состояния организации и определения степени влияния налогов на ее деятельность.

Для того чтобы понять, как рассчитать коэффициент налоговой нагрузки, необходимо учитывать несколько ключевых аспектов. Начнем с определения составляющих этого показателя.

Составляющие коэффициента налоговой нагрузки:

- Налоговые выплаты: Включают в себя все обязательные налоговые платежи, которые предприятие должно уплатить в бюджет государства. Сюда могут входить налог на прибыль, налог на добавленную стоимость (НДС), налог на имущество и другие.

- Общий доход или прибыль: Это совокупный доход или прибыль, полученная предприятием за определенный период времени. Обычно для расчета КНН берется величина дохода или прибыли до уплаты налогов.

Теперь перейдем к формуле расчета коэффициента налоговой нагрузки. Она представляет собой отношение налоговых выплат к общему доходу или прибыли и выражается следующим образом:

КНН = (Сумма налоговых выплат / Общий доход или прибыль) × 100%

Где:

- КНН - коэффициент налоговой нагрузки, выраженный в процентах.

- Сумма налоговых выплат - общая сумма налогов, уплаченных предприятием за определенный период.

- Общий доход или прибыль - совокупный доход или прибыль, полученная предприятием за тот же период.

Полученное значение КНН позволяет оценить долю налоговых платежей относительно общего дохода или прибыли предприятия. Чем выше коэффициент, тем большая часть дохода или прибыли уходит на уплату налогов и сборов в бюджет.

Значение и интерпретация коэффициента налоговой нагрузки:

Анализ значений КНН имеет важное значение для оценки налоговой эффективности предприятия и его финансовой устойчивости. Вот несколько ключевых моментов, которые следует учитывать при интерпретации этого показателя:

- Высокий КНН: Если коэффициент налоговой нагрузки высок, это может свидетельствовать о значительном налоговом бремени для предприятия. Это может означать, что у предприятия ограниченные возможности для инвестирования в развитие бизнеса, так как большая часть дохода уходит на уплату налогов.

- Низкий КНН: Низкий коэффициент налоговой нагрузки может свидетельствовать о том, что предприятие имеет хорошие возможности для развития и инвестирования. Однако это также может указывать на низкую налоговую эффективность или использование налоговых лазеек, что может привести к рискам в будущем.

Важно помнить, что интерпретация КНН должна учитывать особенности отрасли, в которой работает предприятие, налоговую политику государства, а также стратегические цели компании.

Таким образом, понимание и правильный расчет коэффициента налоговой нагрузки позволяют предприятиям адекватно оценивать свою финансовую обстановку, принимать обоснованные решения в области налогообложения и строить эффективную налоговую стратегию.

Влияние налоговой нагрузки на бизнес

Налоговая нагрузка играет ключевую роль в формировании и функционировании бизнеса, оказывая существенное влияние на его финансовое состояние, конкурентоспособность и развитие. Рассмотрим различные аспекты воздействия налогов на бизнес и их значимость для его устойчивости и успешности.

1. Финансовое состояние предприятия

Налоговая нагрузка напрямую влияет на финансовое состояние бизнеса. Высокие налоговые ставки могут значительно снизить прибыль предприятия, оставляя меньше средств для инвестиций в развитие, выплаты дивидендов и обеспечения операционной деятельности. В свою очередь, это может привести к ограничению возможностей для роста и конкуренции на рынке.

Более того, высокая налоговая нагрузка может стать препятствием для привлечения инвестиций и привлечения талантливых специалистов, которые могли бы способствовать росту предприятия. Это связано с тем, что инвесторы и работники могут предпочесть работать в странах или регионах с более низкими налоговыми ставками, где их доходы будут менее облагаться налогами.

2. Конкурентоспособность

Уровень налоговой нагрузки также имеет прямое отношение к конкурентоспособности предприятия на рынке. В условиях глобальной экономики, где бизнесы оперируют на международном уровне, стоимость налогов для компаний становится важным фактором при принятии решения о местоположении или выборе деловых партнеров.

Предприятия, функционирующие в странах с более низкими налоговыми ставками, могут иметь конкурентное преимущество перед своими конкурентами, что позволяет им предлагать более привлекательные цены на свои товары и услуги или инвестировать больше средств в исследования и разработки.

В то же время, компании, находящиеся в странах с высокими налоговыми ставками, могут испытывать затруднения в поддержании конкурентоспособности из-за высоких издержек производства и ограничений на финансовые ресурсы.

3. Инвестиции и инновации

Налоговая политика государства может оказывать значительное влияние на объем инвестиций и уровень инноваций в экономике. Низкие налоговые ставки могут стимулировать компании к инвестированию в новые технологии, развитию новых продуктов и услуг, а также к расширению своей деятельности на международные рынки.

С другой стороны, высокие налоговые ставки могут урезать прибыль компаний и снижать доступность капитала для инвестиций. Это может привести к замедлению темпов экономического роста, а также снижению уровня инноваций и конкурентоспособности страны в целом.

4. Структура бизнеса и налоговое планирование

Налоговая нагрузка также оказывает влияние на структуру бизнеса и стратегии налогового планирования компаний. Оптимизация налоговых обязательств может стать важным инструментом для уменьшения налоговых выплат и повышения эффективности деятельности предприятия.

Компании могут применять различные методы налогового планирования, такие как выбор оптимальной формы собственности, использование льгот и налоговых кредитов, а также осуществление операций в странах с более выгодным налоговым режимом.

Однако необходимо учитывать, что некоторые методы налогового планирования могут быть недопустимы с точки зрения законодательства и могут повлечь за собой риски для бизнеса в виде штрафов и упущенных возможностей.

Выводы

В целом, налоговая нагрузка о

Способы оптимизации налоговой нагрузки

Оптимизация налоговой нагрузки – это важный аспект финансового планирования для бизнеса и частных лиц. Существует несколько стратегий и методов, которые можно использовать для снижения общей суммы налогов, уплачиваемых организацией или физическим лицом. Рассмотрим некоторые из них:

1. Использование налоговых льгот и льготных режимов

Один из наиболее распространенных способов снижения налогов – это использование налоговых льгот и льготных режимов, предусмотренных законодательством. Это может включать в себя использование налоговых вычетов, освобождение от уплаты налогов на определенные виды деятельности или инвестиции, а также участие в специальных налоговых программах, направленных на развитие определенных отраслей экономики или регионов.

Например, некоторые страны предоставляют налоговые льготы для компаний, инвестирующих в исследования и разработки новых технологий. Такие компании могут получить освобождение от уплаты налогов на определенные доходы или сниженные налоговые ставки.

2. Оптимизация структуры бизнеса

Структура бизнеса может существенно влиять на уровень налоговой нагрузки. Например, выбор правовой формы предприятия – индивидуального предпринимателя, общества с ограниченной ответственностью, акционерного общества и т.д. – может повлиять на величину налоговых платежей.

Оптимизация структуры бизнеса может включать в себя реорганизацию предприятия, создание дочерних или аффилированных компаний, использование международных структур для минимизации налоговых обязательств и т.д.

3. Минимизация налоговых расходов

Для снижения налоговых расходов необходимо активно использовать все возможности, предусмотренные законодательством, для сокращения облагаемой базы налогообложения. Это может включать в себя:

- Учет всех возможных налоговых вычетов и скидок. Налоговый кодекс может предусматривать различные виды вычетов и скидок, которые могут быть применены к налогооблагаемому доходу или расходам.

- Использование амортизации и списание расходов. Предприятия могут использовать систему амортизации для списания стоимости капитальных активов и расходов на текущие операционные нужды.

- Оптимизация структуры финансирования. Выбор оптимальной структуры финансирования проектов или инвестиций может помочь снизить общую сумму налоговых платежей.

4. Инвестирование в налогово-эффективные активы

Выбор налогово-эффективных активов для инвестирования может помочь снизить налоговые обязательства. Например, некоторые инвестиционные продукты могут быть освобождены от уплаты налогов или облагаться более низкими ставками налога на прибыль или капиталовыми выигрышами.

Кроме того, некоторые виды активов, такие как недвижимость или ценные бумаги, могут предоставлять возможности для минимизации налоговых обязательств через использование различных налоговых льгот или стратегий.

5. Планирование наследства и передачи имущества

Планирование наследства и передачи имущества также может быть важным инструментом для оптимизации налоговых обязательств. Путем правильной организации наследственного плана и использования налоговых льгот, можно существенно сократить налоговые платежи, связанные с передачей имущества следующему поколению.

Это может включать в себя создание доверительных фондов, использование налоговых льгот наследников или передачу имущества в виде дарения до наступления смерти.

Заключение

Оптимизация налоговой нагрузки играет важную роль в финан

Практические примеры расчета коэффициента налоговой нагрузки

В данном разделе представлены конкретные примеры расчета коэффициента налоговой нагрузки для различных видов организаций и индивидуальных предпринимателей. Подробные вычисления помогут понять, как определить степень воздействия налоговых обязательств на финансовое состояние субъекта хозяйствования.

Пример 1: Расчет коэффициента налоговой нагрузки для ООО (Общество с ограниченной ответственностью)

Предположим, у нас есть ООО, осуществляющее деятельность в сфере розничной торговли. Рассчитаем его коэффициент налоговой нагрузки на примере.

Шаг 1: Определение доходов.

- Выручка от продажи товаров: 10 000 000 рублей.

- Прочие доходы: 500 000 рублей.

Итого доход (Д): 10 500 000 рублей.

Шаг 2: Определение налоговых расходов.

- НДС (20% от выручки): 2 000 000 рублей.

- Налог на прибыль (20% от прибыли): предположим, что расходы составляют 60% от выручки, следовательно, прибыль составляет 40% от выручки. Тогда налог на прибыль будет составлять 20% от 4 000 000 рублей, что равно 800 000 рублей.

Итого налоговые расходы (Н): 2 800 000 рублей.

Шаг 3: Расчет коэффициента налоговой нагрузки (КНН).

КНН = (Н / Д) × 100%.

КНН = (2 800 000 / 10 500 000) × 100% ≈ 26.67%.

Таким образом, коэффициент налоговой нагрузки для данного ООО составляет примерно 26.67%.

Пример 2: Расчет коэффициента налоговой нагрузки для индивидуального предпринимателя (ИП)

Рассмотрим случай индивидуального предпринимателя, занимающегося услугами по информационным технологиям.

Шаг 1: Определение доходов.

- Полученный доход за год: 3 000 000 рублей.

Итого доход (Д): 3 000 000 рублей.

Шаг 2: Определение налоговых расходов.

- Единый налог на вмененный доход (6% от дохода): 6% от 3 000 000 рублей, что равно 180 000 рублей.

Итого налоговые расходы (Н): 180 000 рублей.

Шаг 3: Расчет коэффициента налоговой нагрузки (КНН).

КНН = (Н / Д) × 100%.

КНН = (180 000 / 3 000 000) × 100% = 6%.

Таким образом, коэффициент налоговой нагрузки для данного индивидуального предпринимателя составляет 6%.

Вышеуказанные примеры демонстрируют, как проводится расчет коэффициента налоговой нагрузки для различных типов организаций и индивидуальных предпринимателей. Этот показатель является важным инструментом анализа финансового состояния и эффективности управления налоговыми обязательствами.