Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

Проверенные и принятые к учету первичные учетные документы систематизируются

Определение первичных учетных документов

Первичные учетные документы — это ключевой элемент в системе бухгалтерского учета предприятия, они являются источником информации для регистрации всех хозяйственных операций. Эти документы фиксируют факты хозяйственной деятельности, такие как продажи, закупки, расходы, доходы и другие операции, они создаются в момент возникновения этих событий. Первичные учетные документы служат основой для ведения бухгалтерского учета и составления финансовой отчетности.

Основными чертами первичных учетных документов являются:

- Обязательность: Первичные учетные документы должны быть составлены и подписаны в соответствии с законодательством, действующим на территории страны, в которой осуществляется хозяйственная деятельность.

- Объективность: Документы должны отражать реальные события и операции, происходящие в ходе хозяйственной деятельности предприятия. Их содержание не должно исказить суть происходящих операций.

- Достоверность: Информация, содержащаяся в первичных учетных документах, должна быть точной и проверяемой. Она должна соответствовать действительности и не подвержена искажениям.

- Своевременность: Документы должны быть составлены немедленно после возникновения хозяйственного события. Это обеспечивает актуальность и точность учета операций.

- Полнота: Документы должны содержать всю необходимую информацию для правильного учета операций. Недостающие или неполные данные могут привести к ошибкам в учете и составлении финансовой отчетности.

К типичным первичным учетным документам относятся:

- Накладные: Используются для оформления передачи материальных ценностей от одного лица другому, например, товаров от поставщика к покупателю.

- Кассовые чеки: Фиксируют денежные операции, совершенные в кассе предприятия, такие как продажи товаров или оплата услуг.

- Счета-фактуры: Выставляются поставщиками покупателям и содержат информацию о поставленных товарах или оказанных услугах.

- Акты приема-передачи: Заключаются при передаче материальных ценностей или оказании услуг и подтверждают факт выполнения соглашения между сторонами.

- Расходные кассовые ордера: Используются для фиксации выдачи наличных средств из кассы предприятия на оплату расходов.

Таким образом, первичные учетные документы являются основой для корректного ведения бухгалтерского учета и составления финансовой отчетности предприятия. Их правильное оформление, хранение и использование обеспечивают прозрачность и достоверность финансовой информации, что является важным аспектом успешного управления предприятием.

Роль первичных учетных документов в бухгалтерии

Первичные учетные документы являются основой для систематизации и последующего учета финансовой деятельности предприятия. Их значимость в бухгалтерском учете трудно переоценить, поскольку именно на них базируется вся последующая финансовая отчетность и анализ деятельности организации.

Первичные учетные документы являются первичным источником информации о хозяйственных операциях, совершаемых предприятием. Эти документы фиксируют все денежные и товарные потоки, которые происходят в рамках его деятельности. Они являются основой для отражения хозяйственных операций в учете и составления отчетности.

Роль первичных учетных документов в бухгалтерии заключается, прежде всего, в обеспечении достоверности и точности учета. Именно на основе этих документов бухгалтер формирует первичные учетные записи, отражающие все движения средств и ресурсов предприятия. Это позволяет избежать ошибок и искажений в учете, что важно как для внутреннего управления, так и для внешней отчетности.

Кроме того, первичные учетные документы играют ключевую роль в обеспечении прозрачности и контроля за финансовой деятельностью предприятия. Благодаря им возможно отслеживать все операции средств и товаров, проводимые организацией, что делает возможным контроль за их законностью и целевым использованием.

Не менее важной функцией первичных учетных документов является обеспечение основы для анализа финансового состояния и результатов деятельности предприятия. На основе данных, содержащихся в этих документах, возможно проводить анализ эффективности бизнес-процессов, выявлять проблемные моменты и разрабатывать стратегии их улучшения.

Таким образом, первичные учетные документы являются неотъемлемой частью бухгалтерского учета и финансового анализа предприятия. Их правильное оформление, систематизация и хранение играют ключевую роль в обеспечении достоверности, прозрачности и контроля за финансовой деятельностью организации.

Используя правильно организованные первичные учетные документы, бухгалтеры и финансовые аналитики могут эффективно управлять финансовыми ресурсами предприятия, выявлять проблемные моменты и разрабатывать стратегии их улучшения, что в конечном итоге способствует повышению эффективности и конкурентоспособности организации на рынке.

Процесс систематизации первичных учетных документов

Систематизация первичных учетных документов – это важный этап в процессе учета информации в любой организации. Этот процесс направлен на организацию и структурирование документов для обеспечения удобного доступа к ним, а также для обеспечения их сохранности и целостности.

Первичные учетные документы могут быть представлены в различных форматах и видах, таких как счета-фактуры, квитанции, договоры, акты выполненных работ и т.д. Важно, чтобы все эти документы были упорядочены и классифицированы для последующего учета и анализа информации, а также для предоставления их по требованию соответствующих сторон.

Процесс систематизации первичных учетных документов начинается с их сбора и проверки на соответствие установленным требованиям. Далее следует этап классификации, на котором каждый документ помещается в определенную категорию в зависимости от его типа и содержания. Например, все счета-фактуры могут быть сгруппированы в одну категорию, а договоры – в другую.

После классификации документы подвергаются процессу нумерации и маркировки. Каждый документ получает уникальный номер и, при необходимости, дополнительные метки или теги, которые облегчают их последующий поиск и идентификацию. Это особенно важно в случае больших объемов документации, когда без системы маркировки легко запутаться в потоке информации.

После нумерации и маркировки документы передаются на этап хранения. Здесь они могут быть распределены по специально оборудованным хранилищам в соответствии с их категорией или временем хранения. Например, документы, требующие длительного хранения, могут быть помещены в архив, в то время как актуальные документы будут доступны на рабочих местах сотрудников.

Важным этапом в систематизации первичных учетных документов является их индексация. Это процесс присвоения каждому документу ключевых слов или терминов, которые описывают его содержание. Эти ключевые слова затем используются при поиске документов в случае необходимости. Например, договор на поставку товаров может быть проиндексирован по ключевым словам "поставка", "товары", "поставщик" и т.д.

Помимо индексации, систематизация документов может включать в себя их цифровизацию. Это означает перевод бумажных документов в электронный формат с последующим сохранением на компьютере или сервере. Цифровизация упрощает доступ к документам и обеспечивает их сохранность в случае потери или повреждения бумажных копий.

Наконец, последний этап систематизации первичных учетных документов – это установка системы контроля за доступом к ним. Доступ к документам должен быть ограничен только соответствующим сотрудникам и регулироваться специальными правами доступа. Это обеспечивает конфиденциальность и защиту информации от несанкционированного доступа.

В целом, процесс систематизации первичных учетных документов играет ключевую роль в обеспечении эффективного учета информации в организации. Правильная организация и структурирование документов позволяют сэкономить время и ресурсы при их последующем использовании, а также обеспечивают точность и достоверность учета.

Таким образом, следует уделить должное внимание процессу систематизации первичных учетных документов и разработать эффективную систему учета, соответствующую потребностям и особенностям конкретной организации.

Типы первичных учетных документов

Первичные учетные документы являются основой для ведения бухгалтерского учета и составляют неотъемлемую часть финансовой отчетности предприятия. В зависимости от специфики деятельности организации и требований законодательства могут использоваться различные типы первичных учетных документов. Рассмотрим наиболее распространенные из них:

1. Договоры

Договоры являются одним из основных типов первичных учетных документов, поскольку они фиксируют соглашения между сторонами и определяют права и обязанности каждой из них. Договоры могут быть различных видов, таких как поставка товаров, оказание услуг, аренда, кредитные соглашения и т. д. Важно, чтобы договоры были составлены правильно и содержали всю необходимую информацию для последующего бухгалтерского учета.

2. Счета-фактуры

Счета-фактуры являются документами, выставляемыми продавцом покупателю при реализации товаров или услуг. Они содержат информацию о количестве и стоимости поставленных товаров или оказанных услуг, а также условиях оплаты. Счета-фактуры играют важную роль в учете доходов и расходов организации, а также являются основой для расчета налогов.

3. Акты выполненных работ (услуг)

Акты выполненных работ (услуг) составляются исполнителем (подрядчиком) и подтверждают факт выполнения работ или оказания услуг согласно условиям договора. В актах указывается объем выполненных работ, их качество, сроки выполнения и прочая информация, необходимая для последующего подтверждения факта выполнения услуги или работы.

4. Кассовые документы

Кассовые документы включают в себя кассовые ордера, кассовые чеки, кассовые отчеты и другие документы, подтверждающие операции по поступлению и выдаче денежных средств. Они играют важную роль в учете денежных операций и контроле за движением денежных средств в организации.

5. Платежные поручения

Платежные поручения представляют собой документы, выдаваемые организацией банку для осуществления платежей поставщикам, подрядчикам, сотрудникам и другим контрагентам. В них указывается информация о получателе платежа, сумме, целях и сроках его осуществления. Платежные поручения являются основанием для списания денежных средств с расчетного счета организации.

6. Товарные накладные

Товарные накладные используются для оформления отгрузки товаров со склада или их приемки. Они содержат информацию о количестве и виде отгружаемых товаров, а также о условиях доставки и оплаты. Товарные накладные играют важную роль в учете запасов и контроле за движением товаров на складе.

Вышеописанные типы первичных учетных документов являются основой для ведения бухгалтерского учета в организации. Их правильное составление и хранение позволяет обеспечить достоверность и полноту финансовой отчетности, а также соблюдать требования законодательства в области бухгалтерского учета и налогообложения.

Критерии отбора первичных учетных документов

При систематизации первичных учетных документов необходимо учитывать ряд критериев, которые помогут обеспечить эффективное и точное ведение учета. Каждый документ, попадающий в учет, должен соответствовать определенным требованиям и критериям, чтобы быть признанным как достоверный и подлежащий принятию к учету. Рассмотрим основные критерии отбора первичных учетных документов:

Полнота информации: Первичный учетный документ должен содержать все необходимые данные и сведения, которые отражают конкретную операцию или событие. Это включает в себя дату проведения операции, наименование контрагента, сумму и характер операции, а также другие ключевые атрибуты, необходимые для полного и точного учета.

Достоверность и подлинность: Документ должен быть достоверным и подлинным, что подразумевает его соответствие действительности и наличие подтверждающих его подлинность подписей, печатей или других идентифицирующих элементов. Это обеспечивает защиту от возможных фальсификаций или ошибок в учете.

Соответствие законодательству: Первичные учетные документы должны соответствовать требованиям действующего законодательства и нормативных актов, регулирующих учет и отчетность в данной сфере деятельности. Нарушение законодательных норм может привести к негативным последствиям, включая штрафы и санкции.

Оперативность предоставления: Документы должны быть представлены для учета в сроки, установленные внутренними правилами организации или договоренностями с контрагентами. Это позволяет избежать задержек и ошибок в учете операций.

Целостность и последовательность: Учетные документы должны быть представлены в целостном виде и последовательно отражать хронологию событий и операций. Это обеспечивает связь между различными документами и возможность проверки достоверности и последовательности операций.

Релевантность и актуальность: Документы должны быть релевантными и актуальными для текущей деятельности организации. Учетные записи, не имеющие отношения к текущим операциям или событиям, могут затруднить анализ и управление финансовыми потоками.

Уникальность и идентификация: Каждый документ должен иметь уникальный идентификатор, который позволяет однозначно его идентифицировать и отслеживать в учете. Это обеспечивает избежание дублирования операций и ошибок в учете.

Соответствие внутренним стандартам: Первичные учетные документы должны соответствовать внутренним стандартам и процедурам учета, установленным организацией. Это включает в себя формат документов, порядок их заполнения и представления, а также другие внутренние требования.

Исходя из этих критериев, организации могут разрабатывать и внедрять соответствующие процедуры и правила отбора и систематизации первичных учетных документов, что позволит им обеспечить эффективное и точное ведение учета операций и событий.

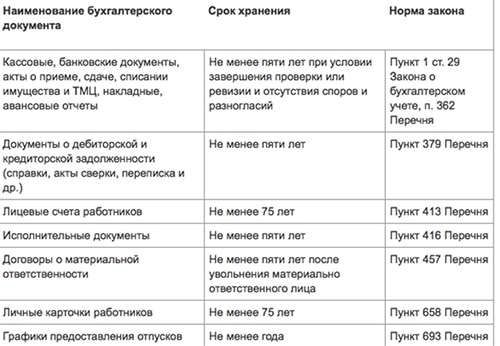

Методы хранения первичных учетных документов

Хранение первичных учетных документов является ключевым аспектом ведения бухгалтерии, поскольку от этого зависит сохранность и доступность информации для последующего анализа и аудита. Существует несколько методов хранения таких документов, каждый из которых имеет свои особенности и преимущества.

1. Бумажное хранение

Один из наиболее распространенных методов - это бумажное хранение. При этом все первичные учетные документы физически сохраняются в специально отведенных для этого местах, таких как архивные шкафы или ящики. Для обеспечения сохранности и организации документов часто используются различные системы сортировки и маркировки, такие как папки, папки-регистраторы и др.

Преимущества бумажного хранения включают простоту в использовании и понимании, а также относительную низкую стоимость оборудования и материалов для хранения. Кроме того, бумажные документы обычно имеют долгий срок службы при правильном уходе.

Однако этот метод имеет и недостатки. Во-первых, бумажное хранение требует большого физического пространства, особенно для компаний с большим объемом документации. Во-вторых, существует риск потери или повреждения документов при пожаре, наводнении или других чрезвычайных ситуациях.

2. Электронное хранение

С развитием информационных технологий все более популярным становится электронное хранение первичных учетных документов. При этом документы сканируются или создаются в электронном формате и сохраняются на компьютерах или серверах компании.

Основные преимущества электронного хранения включают в себя компактность (не требуется физическое пространство для хранения), легкость доступа к документам и возможность быстрого поиска и сортировки информации. Кроме того, электронные копии документов могут быть легко резервированы для защиты от потери данных.

Однако существуют и некоторые недостатки этого метода. Во-первых, для электронного хранения требуется специализированное программное обеспечение и оборудование, что может потребовать дополнительных инвестиций. Во-вторых, существует риск хакерских атак или вирусов, которые могут повредить или похитить конфиденциальную информацию.

3. Облачное хранение

Один из относительно новых методов хранения первичных учетных документов - облачное хранение. При этом документы сохраняются на удаленных серверах, доступ к которым осуществляется через интернет.

Главное преимущество облачного хранения состоит в его гибкости и масштабируемости. Пользователи могут получить доступ к своим документам из любого места, где есть интернет-соединение, что делает этот метод особенно удобным для компаний с распределенной или удаленной рабочей силой.

Также облачное хранение обычно обеспечивает высокий уровень безопасности данных, поскольку провайдеры облачных услуг инвестируют значительные ресурсы в защиту от хакерских атак и других угроз.

Однако облачное хранение может быть дороже, чем другие методы, особенно при хранении больших объемов данных или при необходимости высокой пропускной способности интернет-соединения.

Выводы

Выбор метода хранения первичных учетных документов зависит от конкретных потребностей и возможностей компании. Бумажное, электронное и облачное хранение имеют свои преимущества и недостатки, и решение о том, какой метод использовать, должно быть принято на основе тщательного анализа всех факторов.

Независимо от выбранного метода, важно обеспечить правильную организацию и обслуживание системы хранения, чтобы гарантировать сохранность и доступность всех первичных учетных документов компании.

Автоматизация учета первичных документов

Автоматизация учета первичных документов представляет собой неотъемлемую часть современных систем управления и бухгалтерского учета. Она направлена на оптимизацию процессов обработки, анализа и хранения первичных учетных данных, что позволяет повысить эффективность работы предприятия, сократить затраты времени и ресурсов, а также снизить вероятность ошибок.

Одним из основных преимуществ автоматизации учета первичных документов является повышение скорости обработки информации. Системы автоматизации позволяют сократить время, необходимое для регистрации и анализа документов, благодаря автоматическому считыванию данных, их структурированию и передаче в учетные программы. Это особенно важно для предприятий с большим объемом операций, где ручная обработка документов может быть трудоемкой и подверженной ошибкам.

Другим важным аспектом автоматизации учета первичных документов является повышение точности и надежности данных. Автоматизированные системы обработки документов могут осуществлять проверку на наличие ошибок и расхождений, что позволяет своевременно выявлять и исправлять неточности в учете. Это способствует повышению качества финансовой отчетности и уменьшению рисков возникновения финансовых потерь или штрафов в результате ошибок в учете.

Кроме того, автоматизация учета первичных документов позволяет значительно упростить процессы анализа и отчетности. Благодаря возможности быстрого доступа к данным и автоматической генерации отчетов на основе учетных данных, руководство предприятия может оперативно принимать управленческие решения, опираясь на актуальную информацию о финансовом состоянии и динамике бизнеса.

Важным аспектом автоматизации учета первичных документов является также повышение уровня безопасности хранения и обработки информации. Современные системы учета предусматривают защиту данных с помощью различных методов шифрования и аутентификации, что минимизирует риски утечки или несанкционированного доступа к конфиденциальным данным компании.

Наконец, автоматизация учета первичных документов способствует снижению затрат на обслуживание бухгалтерии и увеличению производительности сотрудников. Отпадает необходимость в ручной обработке и архивировании бумажных документов, что позволяет сотрудникам бухгалтерии сосредоточиться на более важных задачах, таких как анализ финансовой отчетности или разработка стратегии развития предприятия.

В заключение, автоматизация учета первичных документов играет ключевую роль в повышении эффективности и надежности бухгалтерского учета на предприятии. Она позволяет сократить время и затраты на обработку документов, повысить точность и актуальность учетной информации, а также улучшить безопасность и производительность труда сотрудников. Внедрение современных систем автоматизации учета становится необходимым шагом для предприятий, стремящихся к оптимизации своих бизнес-процессов и повышению конкурентоспособности на рынке.

Проверка достоверности первичных учетных документов

Проверка достоверности первичных учетных документов является важным этапом в процессе учета и систематизации информации о финансовых операциях предприятия. Надлежащее осуществление этого этапа позволяет минимизировать риски возможных ошибок и искажений в учете, обеспечивая точность и достоверность информации, которая используется для принятия управленческих решений.

Основными методами проверки достоверности первичных учетных документов являются:

- Анализ правильности заполнения. При проведении анализа необходимо внимательно изучить каждый документ на наличие ошибок, опечаток или недочетов в заполнении информации. Особое внимание следует уделить соответствию заполненных данных требованиям законодательства и внутренним правилам предприятия.

- Сопоставление с внешними источниками. Для подтверждения достоверности информации, содержащейся в первичных учетных документах, можно провести сопоставление с информацией из внешних источников. Например, при проверке счетов-фактур можно сравнить данные о поставке товаров с информацией от поставщика или с данными, полученными от контролирующих органов.

- Проверка подписей и печатей. Важным элементом проверки достоверности документов является анализ наличия подписей ответственных лиц и печатей организации. Наличие подписи и печати подтверждает официальный характер документа и его легальность.

- Проверка даты и номера документа. Для обеспечения достоверности информации необходимо проверить соответствие даты составления документа фактическим событиям и операциям. Также важно удостовериться в уникальности номера документа и его соответствии установленным порядкам нумерации.

Помимо перечисленных методов, важным аспектом проверки достоверности первичных учетных документов является проведение внутреннего контроля. В рамках внутреннего контроля предприятие может установить определенные процедуры и механизмы проверки, которые позволят своевременно выявлять и исправлять возможные ошибки в учете.

В целом, проверка достоверности первичных учетных документов является неотъемлемой частью процесса учета и систематизации информации о финансовых операциях предприятия. Эффективное осуществление данного этапа обеспечивает надежность и точность учетной информации, что в свою очередь способствует принятию обоснованных и эффективных управленческих решений.

Значимость систематизации первичных учетных документов

Систематизация первичных учетных документов - это ключевой этап в управлении бухгалтерским процессом любой компании. Этот процесс имеет высокую значимость для обеспечения порядка, точности и эффективности учета финансовых операций. В данном разделе мы рассмотрим не только важность систематизации первичных учетных документов, но и ее влияние на различные аспекты деятельности предприятия.

1. Обеспечение точности учета

Систематизация первичных учетных документов играет решающую роль в обеспечении точности учета финансовых операций компании. Правильная организация документов позволяет исключить ошибки и упущения при внесении информации в учетную систему. Это снижает риск возникновения ошибок в финансовой отчетности, что, в свою очередь, способствует повышению доверия со стороны инвесторов, партнеров и финансовых учреждений.

2. Облегчение анализа и контроля

Систематизация первичных учетных документов также упрощает процесс анализа и контроля финансовых операций. Правильная организация документов позволяет оперативно получать доступ к необходимой информации и проводить анализ различных аспектов деятельности компании. Это помогает выявлять тенденции, анализировать эффективность использования ресурсов и принимать обоснованные управленческие решения.

3. Соблюдение законодательных требований

Систематизация первичных учетных документов является необходимым условием для соблюдения законодательных требований в области бухгалтерского учета. Многие страны имеют строгие требования к хранению и представлению учетной документации. Правильная организация документов позволяет компании быть готовой к проверкам со стороны налоговых и финансовых органов, а также предотвращает возможные штрафы и санкции за нарушение законодательства.

4. Улучшение оперативности и эффективности процессов

Систематизация первичных учетных документов способствует улучшению оперативности и эффективности бухгалтерских процессов. Правильная организация документов позволяет сократить время, затрачиваемое на поиск необходимой информации, и упрощает взаимодействие между различными подразделениями компании. Это позволяет сэкономить ресурсы компании и повысить ее конкурентоспособность на рынке.

5. Обеспечение надежности и безопасности данных

Систематизация первичных учетных документов играет важную роль в обеспечении надежности и безопасности данных компании. Правильная организация документов позволяет предотвращать утерю и порчу информации, а также обеспечивает ее защиту от несанкционированного доступа. Это особенно важно в условиях роста числа киберугроз и угрозы утечки конфиденциальных данных.

Таким образом, систематизация первичных учетных документов является неотъемлемым элементом эффективного управления бухгалтерским процессом. Она обеспечивает точность учета, упрощает анализ и контроль, обеспечивает соблюдение законодательных требований, улучшает оперативность и эффективность процессов, а также обеспечивает надежность и безопасность данных компании.