Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

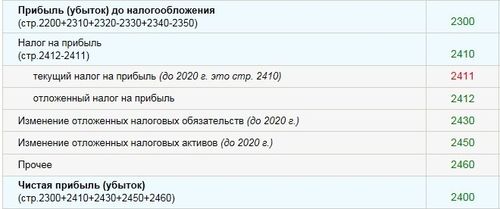

Отчет о финансовых результатах строка 2410 как рассчитать

Анализ финансовых показателей строки 2410

Строка 2410 в отчете о финансовых результатах представляет собой ключевой сегмент для анализа финансового состояния организации. В этом разделе проводится детальное рассмотрение финансовых показателей, связанных с данной строкой, с целью выявления тенденций, оценки эффективности и принятия стратегических решений.

1. Общая прибыль

Анализ общей прибыли на строке 2410 позволяет оценить финансовую эффективность предприятия. Прибыль является ключевым показателем успешности бизнеса и основным источником его финансовой устойчивости. Положительная динамика прибыли свидетельствует о росте доходов и эффективном управлении расходами.

2. Выручка

Анализ выручки на строке 2410 помогает определить динамику доходов предприятия от основной деятельности. Выручка является ключевым показателем финансовой устойчивости бизнеса и отражает спрос на его товары и услуги. Рост выручки говорит о повышении конкурентоспособности предприятия на рынке.

3. Себестоимость продукции (работ, услуг)

Анализ себестоимости продукции на строке 2410 позволяет оценить эффективность производственных процессов и контроль за затратами. Снижение себестоимости свидетельствует о повышении эффективности производства и увеличении прибыли предприятия.

4. Чистая прибыль

Анализ чистой прибыли на строке 2410 является ключевым шагом в оценке финансового состояния предприятия. Чистая прибыль отражает итоговый финансовый результат после вычета всех расходов, налогов и процентов. Положительная динамика чистой прибыли свидетельствует о финансовой стабильности и эффективном управлении ресурсами.

5. Рентабельность

Анализ рентабельности на строке 2410 позволяет оценить эффективность использования активов и капитала предприятия. Рентабельность выражает отношение прибыли к общим затратам или капиталу и является важным показателем финансовой устойчивости бизнеса.

6. Оборачиваемость активов

Анализ оборачиваемости активов на строке 2410 позволяет оценить эффективность использования активов предприятия для генерации выручки. Чем выше показатель оборачиваемости активов, тем эффективнее используются ресурсы компании для создания стоимости и приноса прибыли.

В целом, анализ финансовых показателей на строке 2410 позволяет руководству и инвесторам получить объективное представление о финансовом состоянии предприятия, выявить сильные и слабые стороны его деятельности, а также принять обоснованные стратегические решения для дальнейшего развития и повышения прибыльности.

Основные компоненты отчета о финансовых результатах

1. Выручка от реализации товаров и услуг: Этот компонент отражает сумму денег, полученных от продажи товаров или услуг за отчетный период. Он является ключевым показателем эффективности деятельности компании и может включать в себя как основной, так и дополнительный источники выручки.

2. Себестоимость продаж: Этот компонент представляет собой затраты, связанные с производством или приобретением товаров, которые были реализованы за отчетный период. Он включает в себя расходы на материалы, труд и прочие ресурсы, необходимые для производства товаров или предоставления услуг.

3. Валовая прибыль: Это разница между выручкой от реализации товаров и услуг и их себестоимостью. Валовая прибыль отражает основную прибыльность бизнеса до учета операционных, финансовых и налоговых расходов.

4. Операционные расходы: Этот компонент включает в себя все расходы, связанные с текущей операционной деятельностью компании, такие как зарплата персонала, арендная плата, расходы на рекламу и маркетинг, а также административные издержки.

5. Операционная прибыль: Это разница между валовой прибылью и операционными расходами. Операционная прибыль отражает прибыльность операционной деятельности компании, исключая финансовые и налоговые факторы.

6. Прочие доходы и расходы: Этот компонент включает в себя доходы и расходы, которые не относятся к основной операционной деятельности компании, такие как доходы от инвестиций или потери от валютных операций.

7. Чистая прибыль: Это конечный результат деятельности компании за отчетный период, представляющий собой разницу между общими доходами и расходами, включая операционные, финансовые и налоговые составляющие.

8. Результат на акцию: Этот компонент представляет собой чистую прибыль, отнесенную к количеству акций, находящихся в обращении. Результат на акцию является важным показателем для инвесторов, поскольку отражает доходность инвестиций в акции компании.

9. Дивиденды: Этот компонент отражает сумму денег, выплаченную компанией своим акционерам в качестве дивидендов за отчетный период. Дивиденды могут быть выплачены как в денежной, так и в неденежной форме.

10. Финансовые результаты: Этот компонент включает в себя доходы и расходы, связанные с финансовой деятельностью компании, такие как проценты по кредитам, доходы от инвестиций и прочие финансовые операции.

11. Налоговая прибыль: Этот компонент представляет собой прибыль компании, подлежащую налогообложению. Он рассчитывается путем вычета налоговых расходов из чистой прибыли.

12. Чистая прибыль после налогообложения: Это конечный результат деятельности компании после уплаты налогов. Этот показатель отражает реальную прибыль, доступную компании для дивидендов, реинвестирования или других целей.

Определяя и анализируя эти основные компоненты отчета о финансовых результатах, инвесторы, аналитики и управленцы могут оценить финансовое положение компании, ее прибыльность и эффективность управления ресурсами.

Методы расчета финансовых показателей

Расчет финансовых показателей является ключевым этапом анализа отчетности и позволяет оценить финансовое состояние организации, её эффективность и устойчивость к изменениям внешней среды. Для проведения анализа финансовой отчетности применяются различные методы, которые включают в себя как простые арифметические расчеты, так и более сложные финансовые модели.

1. Метод вертикального анализа

Метод вертикального анализа, или анализа структуры, позволяет оценить долю каждого элемента финансовой отчетности в общей структуре. Для расчета финансовых показателей на основе вертикального анализа необходимо выразить каждый элемент в процентном соотношении к какому-либо базовому показателю. Например, при анализе отчета о финансовых результатах строки 2410 можно рассчитать долю каждой строки относительно выручки или совокупного дохода компании.

Формула расчета показателей методом вертикального анализа выглядит следующим образом:

Доля элемента в структуре (%) = (Значение элемента / Базовый показатель) * 100%

Например, для расчета доли себестоимости продаж в общей структуре расходов можно использовать следующую формулу:

Доля себестоимости продаж (%) = (Себестоимость продаж / Выручка) * 100%

После расчета доли каждого элемента можно проанализировать их динамику за несколько периодов и выявить тенденции изменений в структуре финансовой отчетности.

2. Метод горизонтального анализа

Метод горизонтального анализа, или анализа динамики, позволяет оценить изменения финансовых показателей организации за определенный период времени. Для проведения горизонтального анализа необходимо сравнить значения показателей за два и более периода и выразить изменение в процентном соотношении к базовому периоду.

Формула расчета показателей методом горизонтального анализа выглядит следующим образом:

Изменение показателя (%) = ((Значение показателя за текущий период - Значение показателя за базовый период) / Значение показателя за базовый период) * 100%

Например, для расчета изменения выручки компании за текущий год по сравнению с предыдущим годом можно использовать следующую формулу:

Изменение выручки (%) = ((Выручка текущего года - Выручка предыдущего года) / Выручка предыдущего года) * 100%

Горизонтальный анализ позволяет выявить тенденции развития организации и оценить эффективность её деятельности в динамике.

3. Методы коэффициентного анализа

Коэффициентный анализ предполагает расчет различных финансовых коэффициентов, которые отражают различные аспекты финансовой деятельности организации. Коэффициентный анализ позволяет оценить ликвидность, платежеспособность, финансовую устойчивость, рентабельность и другие аспекты деятельности предприятия.

Для расчета различных финансовых коэффициентов используются соответствующие формулы, которые зависят от целей и задач анализа. Например, для оценки ликвидности предприятия можно рассчитать текущее соотношение или быстрый коэффициент.

Примеры финансовых коэффициентов:

- Коэффициент текущей ликвидности: отражает способность предприятия покрыть текущие обязательства с использованием текущих активов.

- Коэффициент оборачиваемости дебиторской задолженности: показывает, как быстро компания превращает дебиторскую задолженность в денежные средства.

- Коэффициент рентабельности продаж: отражает эффективность использования ресурсов компании для ген

Интерпретация результатов анализа

При анализе отчета о финансовых результатах, особое внимание уделяется строке 2410, поскольку она представляет собой важный показатель для оценки финансового состояния организации. Данная строка часто содержит информацию о доходах или расходах, связанных с определенными операциями или деятельностью компании.

Первым шагом в интерпретации результатов анализа строки 2410 является выявление основных составляющих этой строки. Для этого необходимо проанализировать отчетность организации и определить, какие конкретно операции или транзакции отражены в данной строке.

Далее следует оценить динамику изменения значений строки 2410 за определенный период времени. Это позволит выявить тенденции развития финансовых показателей и сделать выводы о том, в каком направлении движется компания. Например, увеличение значений строки 2410 может свидетельствовать о росте доходов или расходов компании, тогда как снижение может указывать на проблемы в ее деятельности.

Кроме того, при интерпретации результатов анализа строки 2410 необходимо учитывать контекст и специфику деятельности организации. Например, если компания занимается производством товаров, то увеличение значений строки 2410 может быть обусловлено увеличением объема продаж или ростом цен на продукцию. В то же время, для компании, занимающейся предоставлением услуг, увеличение этой строки может быть следствием увеличения числа клиентов или расширения ассортимента услуг.

Также важно провести сравнение значений строки 2410 с аналогичными показателями других компаний в отрасли или средними значениями по отрасли. Это позволит оценить конкурентоспособность компании и ее финансовое положение относительно рыночных стандартов.

В заключение, интерпретация результатов анализа строки 2410 требует комплексного подхода и учета различных факторов, влияющих на финансовое состояние организации. Правильное понимание этого показателя позволит принимать обоснованные решения и оптимизировать финансовые процессы в компании.